Należności publicznoprawne niepowiązane z kontami zespołu 7

REKLAMA

REKLAMA

Zgodnie z niektórymi przepisami, orzekając w decyzji administracyjnej o zwrocie nienależnie pobranego świadczenia pieniężnego, można spotkać się z takim zapisem, że nienależnie pobrane świadczenie to świadczenie wypłacone osobie, która utraciła prawo do danego świadczenia w trakcie jego pobierania. Konstrukcja wskazuje, że chodzi o stan faktyczny, w którym osoba pobierająca dane świadczenie miała prawa do niego w dniu wydawania decyzji administracyjnej. Może się tak zdarzyć, że przyznane świadczenie nabyła osoba, która w dacie wydawania decyzji administracyjnej tych uprawnień nie miała.

REKLAMA

W związku z tym na tle poprawności zapisów księgowych jednostka ma wątpliwości, jak ujmować decyzje zwrotowe:

A. decyzja zwrotowa – brak prawa od samego początku do świadczenia (traktowanie jako błędu w przyznaniu danego świadczenia),

B. decyzja zwrotowa – uprawnienia do świadczenia były, jednak ustały albo się zmieniły w okresie świadczeniowym, powodując obowiązek zwrotu nienależnie pobranego świadczenia.

Rozliczenie księgowe decyzji z punktu B opisane jest w części dotyczącej zwrotu wydatków, natomiast decyzja zwrotowa z punktu A opisana jest poniżej.

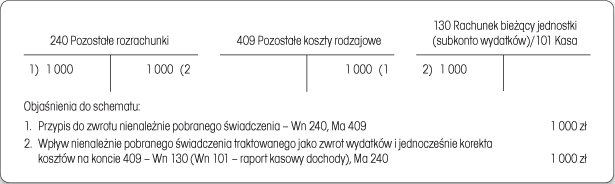

Jednostka w przykładzie z punktu A powinna potraktować wydanie takiej decyzji jako wyjątek od zasady, dokonując korekty kosztów na koncie 409 „Pozostałe koszty rodzajowe”, przy założeniu, że jednostka ewidencjonuje naliczenie świadczenia przez konto 409. Taką decyzję jako zdarzenie korygujące w celu poprawnej prezentacji kosztów księgowo należy rozliczyć w sposób wskazany na schemacie.

Schemat. Przypis należności do zwrotu – zwrot wydatków (kosztów)

REKLAMA

W przypadku braku wpływu kwoty świadczenia od dłużnika na dzień bilansowy jednostka zobowiązana jest do podjęcia takich samych działań jak przy każdej innej należności związanej z tzw. zwrotem wydatków. Co więcej, nawet w nowym roku do takiej operacji nie będzie mieć zastosowania jakiekolwiek konto zespołu 7. Wszelkie zapisy przy wykorzystaniu kont tego zespołu przy takim zdarzeniu nie mogą mieć miejsca.

Opisana sytuacja jest rzadko spotykana, dlatego też sposób jej ujęcia w księgach rachunkowych może stanowić problem. Dodatkowo należy podkreślić, że zaprezentowany zapis księgowy jest związany z charakterem zdarzenia (stanu faktycznego objętego decyzją administracyjną) i nie ma związku z elementami procedury stosowania k.p.a.

MACIEJ WOJDOWSKI

prawnik, specjalista z zakresu finansów publicznych i rachunkowości, wieloletni trener wiodących firm szkoleniowych. Tematyką finansów publicznych i rachunkowości budżetowej zajmuje się od 1997 r.

Autor wielu publikacji, w tym wzorcowego planu kont dla jednostek systemu pomocy społecznej oraz jednostek systemu oświaty

PODSTAWY PRAWNE

● Ustawa z 14 czerwca 1960 r. – Kodeks postępowania administracyjnego (j.t. Dz.U. z 2013 r. poz. 267; ost.zm. Dz.U. z 2015 r. poz. 211)

● Rozporządzenie Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2013 r. poz. 289)

REKLAMA

REKLAMA