Nauczyciel będzie mógł złożyć trzy PIT-2 w zatrudniających go szkołach

REKLAMA

REKLAMA

- MF chce zmienić zasady stosowania PIT-2 od 1 lipca 2022 r.

- PIT-2 nauczyciela od 1 lipca 2022 r.

- Jaki przepis reguluje składanie PIT-2 przez nauczyciela

- Jeden przepis będzie regulował oświadczenia pracownika

Brak możliwości złożenia PIT-2 w kilku szkołach był powodem otrzymywania w styczniu i lutym 2022 r. przez nauczycieli niższych pensji w porównaniu do 2021 r. Według poprzednich zasad musieli oni czekać na zwrot nadpłaty przy okazji rozliczenia 2022 r. A więc nadpłatę otrzymaliby w marcu/kwietniu 2023 r.

REKLAMA

REKLAMA

MF chce zmienić zasady stosowania PIT-2 od 1 lipca 2022 r.

Dotyczy to przypadku podatników mających więcej niż jedno źródło dochodów.

Będą oni mogli upoważnić nawet trzech płatników (pracodawców, zleceniodawców, ZUS) do zmniejszania zaliczek na PIT (o kwotę wynosząca 3600 zł).

Od 1 lipca 2022 r. MF planuje likwidację obowiązku podwójnego wyliczania zaliczek za 2022 r.

REKLAMA

PIT-2 nauczyciela od 1 lipca 2022 r.

Nowy mechanizm składania PIT-2 przez nauczycieli jest następujący:

W przypadku pierwszej umowy kwota zmniejszająca podatek wyniesie 300 zł, przy dwóch – po 150 zł, a przy trzech – po 100 zł. To sprawi, że wieloetatowcy będą mogli w pełni korzystać z kwoty wolnej już na etapie zaliczek na podatek.

Media

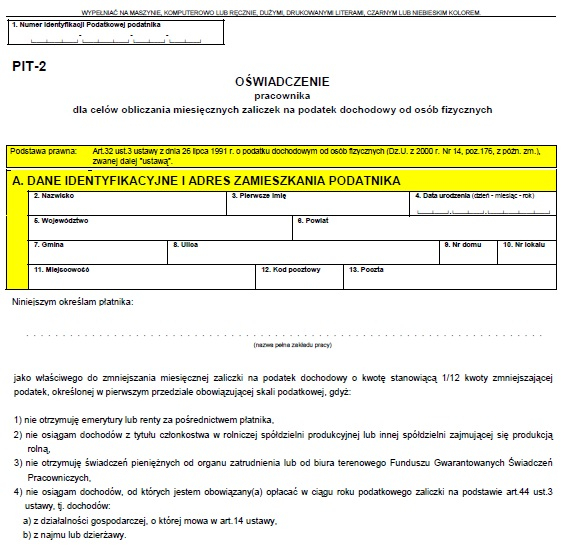

Jaki przepis reguluje składanie PIT-2 przez nauczyciela

Podstawą prawną dla złożenia kilku PIT-2 w każdej ze szkół zatrudniających na część etatu nauczyciela ma być po nowelizacji przepisów art. 31b ust. ustawy o PIT. Przepis stanowi, że oświadczenie o stosowanie pomniejszenia zaliczek o kwotę wolną podatnik może złożyć nie więcej niż trzem płatnikom.

Jeden przepis będzie regulował oświadczenia pracownika

Nowy art. 31a ustawy o PIT będzie regulował oświadczenia składane pracodawcy przez pracownika. Obejmie on także PIT-2. Wprowadzi następujące reguły:

- Płatnik jest obowiązany przed pierwszą wypłatą poinformować nowo zatrudnionego podatnika o możliwości złożenia oświadczeń i wniosków mających wpływ na obliczenie zaliczki.

- Podatnik jest obowiązany wycofać lub zmienić złożone uprzednio oświadczenie lub wniosek, jeżeli uległy zmianie okoliczności mające wpływ na obliczenie zaliczki.

- Wycofanie lub zmiana złożonego uprzednio oświadczenia lub wniosku, następuje w drodze odrębnego wniosku sporządzonego na piśmie.

- Zasadą jest, że jeżeli podatnik złoży płatnikowi oświadczenie lub wniosek mające wpływ na obliczanie zaliczki, płatnik uwzględnia to oświadczenie lub ten wniosek najpóźniej od miesiąca następującego po miesiącu, w którym je otrzymał.

- Oświadczenie i wniosek mające wpływ na obliczenie zaliczki dotyczą również kolejnych lat podatkowych, chyba że odrębny przepis stanowi inaczej.

- Zasadą jest, że po ustaniu stosunku prawnego stanowiącego podstawę dokonywania przez płatnika świadczeń podatnikowi, płatnik przy obliczaniu zaliczki od przychodu z tego stosunku prawnego pomija oświadczenia i wnioski złożone uprzednio przez podatnika, z wyjątkiem wniosków

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA