Księgowanie niewłaściwego wykonania robót remontowo-budowlanych

REKLAMA

REKLAMA

- Księgowanie niewłaściwego wykonania robót remontowo-budowlanych

- Księgowanie niewłaściwego wykonania robót remontowo-budowlanych - schemat

RADA

REKLAMA

REKLAMA

Faktura jest dokumentem sformalizowanym, który jest prawidłowy tylko wówczas, gdy odzwierciedla rzeczywiste zdarzenie gospodarcze. W praktyce jednostki najczęściej odsyłają faktury do wystawcy bez ich uprzedniego zaksięgowania. Takie działanie jest jednak nieprawidłowe.

W przypadku sprzedaży, a także dostawy towarów i świadczenia usług na rzecz innego zobowiązanego z tytułu podatku, podatnik jest obowiązany wystawić fakturę dokumentującą to zdarzenie (art. 106b ust. 1 pkt 1 ustawy o VAT). Korekta faktury za pomocą faktury korygującej, wystawionej zgodnie art. 106j ustawy o VAT, może mieć miejsce wyłącznie wówczas, gdy pierwsza (błędna) faktura została odebrana przez drugą stronę (nabywcę).

Jeśli wykonawca nie chce wystawić faktury korygującej, jednostka powinna w pierwszej kolejności spróbować załatwić sprawę polubownie. Aby uniknąć procesu sądowego, może zawrzeć ugodę. Jednak ugoda wymaga ustępstwa z obu stron. Jeżeli wykonawca nie uznaje zgłoszonych wad i uważa, że sposób wykonania prac był prawidłowy, powinien pisemnie odnieść się do zarzutów i nadal wzywać do zapłaty całek kwoty z faktury, podtrzymując przy tym, że prawidłowo wywiązał się z zakresu umowy.

REKLAMA

Orzecznictwo sądowe wskazuje, że w sytuacji gdy wykonawca zgłosił zakończenie robót budowlanych wykonanych zgodnie z projektem i zasadami wiedzy technicznej, zamawiający jest zobowiązany do ich odbioru (art. 647 k.c.). W protokole z tej czynności, stanowiącym pokwitowanie spełnienia świadczenia i podstawę dokonania rozliczeń stron, niezbędne jest zawarcie ustaleń co do jakości wykonanych robót. Trzeba dołączyć ewentualny wykaz wszystkich ujawnionych wad z terminami ich usunięcia lub oświadczeniem inwestora o wyborze innego uprawnienia przysługującego mu z tytułu odpowiedzialności wykonawcy za wady ujawnione przy odbiorze.

Księgowanie niewłaściwego wykonania robót remontowo-budowlanych

W księgach rachunkowych trzeba uwzględnić zapisy zawarte w protokole odbioru.

Po pierwsze należy przyjąć i zaksięgować fakturę otrzymaną od wykonawcy. Następnie należy wzywać wykonawcę do usunięcia wad. Jeśli wykonawca ich nie naprawi, pozostaje droga postępowania sądowego.

Przed ewentualnym sądem jednostka będzie musiała przede wszystkim udowodnić istnienie wady. Gdyby rzeczywiście wada istniała, można żądać jej usunięcia, a jeśli wykonawca tego nie uczyni, żądać obniżenia kwoty umownej.

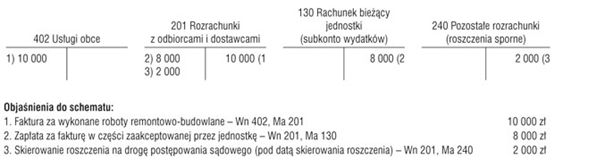

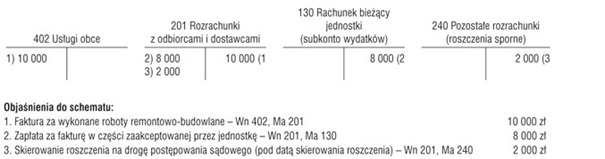

Księgowanie niewłaściwego wykonania robót remontowo-budowlanych - schemat

Schemat. Ewidencja operacji związanych z niewłaściwym wykonaniem robót remontowo-budowlanych

księgowanie

Infor.pl

dr Irena Bruszewska

praktyk, od 26 lat skarbnik gminy

Podstawy prawne:

- art. 106b ust. 1 pkt 1, art. 106j ustawy z 11 marca 2004 roku o podatku od towarów i usług (j.t. Dz.U. z 2022 r. poz. 931; ost.zm. Dz.U. z 2022 r. poz. 1561)

- art. 647 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny (j.t. Dz. U. z 2022 r. poz. 1360)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA