Prawidłowa ewidencja dochodów własnych przedszkola

REKLAMA

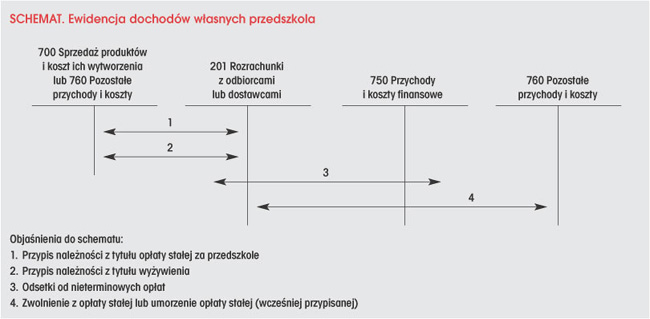

Przedszkole funkcjonujące w formie jednostki budżetowej dochody własne z tytułu:

REKLAMA

REKLAMA

• opłaty stałej za przedszkole,

• opłaty za wyżywienie,

• odsetek od nieterminowych opłat

REKLAMA

powinno ujmować w sposób podany na schemacie.

Odsetki od wszystkich niezapłaconych w terminie należności ujmuje się w księgach rachunkowych w momencie ich zapłaty lub w wysokości odsetek należnych na koniec kwartału. Jeżeli dłużnik opóźnia się ze spełnieniem świadczenia pieniężnego, jednostka jako wierzyciel może żądać odsetek za czas opóźnienia, nawet jeśli nie poniosła żadnej szkody i opóźnienie było następstwem okoliczności, za które dłużnik nie ponosi odpowiedzialności (art. 481 § 1 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny). Jeżeli stopa odsetek za opóźnienie nie była z góry oznaczona, jednostce należą się odsetki ustawowe, które aktualnie wynoszą 13% w stosunku rocznym (rozporządzenie Rady Ministrów z 4 grudnia 2008 r. w sprawie określenia wysokości odsetek ustawowych).

Ewidencjonowanie majątku Skarbu Państwa>>

Ważną kwestią jest określenie terminu zapłaty w umowie zawartej z rodzicami (lub opiekunami) wnoszącymi opłatę stałą. W tym przypadku odsetki liczone są, poczynając od pierwszego dnia następującego po dniu, w którym upłynął umowny termin zapłaty, do dnia dokonania zapłaty. Przyjmuje się, że dłużnik spełnił swojej świadczenie w dniu, w którym pieniądze wpłynęły na rachunek jednostki. Odsetek można więc domagać się za okres od dnia następnego po dniu, w którym zapłata miała nastąpić, a nie nastąpiła, do dnia rzeczywistej zapłaty dokonanej na rachunek dochodów własnych jednostki budżetowej.

Dorota Adamek-Hyska

Podstawy prawne

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2008 r. Nr 227, poz. 1505)

• Ustawa z 23 kwietnia 1964 r. - Kodeks cywilny (Dz.U. Nr 16, poz. 93; ost.zm. Dz.U. z 2008 r. Nr 220, poz. 1425)

• Rozporządzenie Rady Ministrów z 4 grudnia 2008 r. w sprawie określenia wysokości odsetek ustawowych (Dz.U. Nr 220, poz. 1434)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

REKLAMA

REKLAMA