Inforlex: Wynagrodzenia 2023 - sporządzanie listy płac dla pracownika otrzymującego świadczenia z zfśs [poradnik]

![Inforlex: Wynagrodzenia 2023 - sporządzanie listy płac dla pracownika otrzymującego świadczenia z zfśs [poradnik]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3A/vX2ZpbGVzLzM3ODU3MDAwL3ByYXdvLXBvZG/F0a2ktcHJ6ZXBpc3ktcHl0YW5pYS1iaXpuZ/XMxLTM3ODU3NDU4LmpwZyIsInciOjEyMDB9.jpg)

REKLAMA

REKLAMA

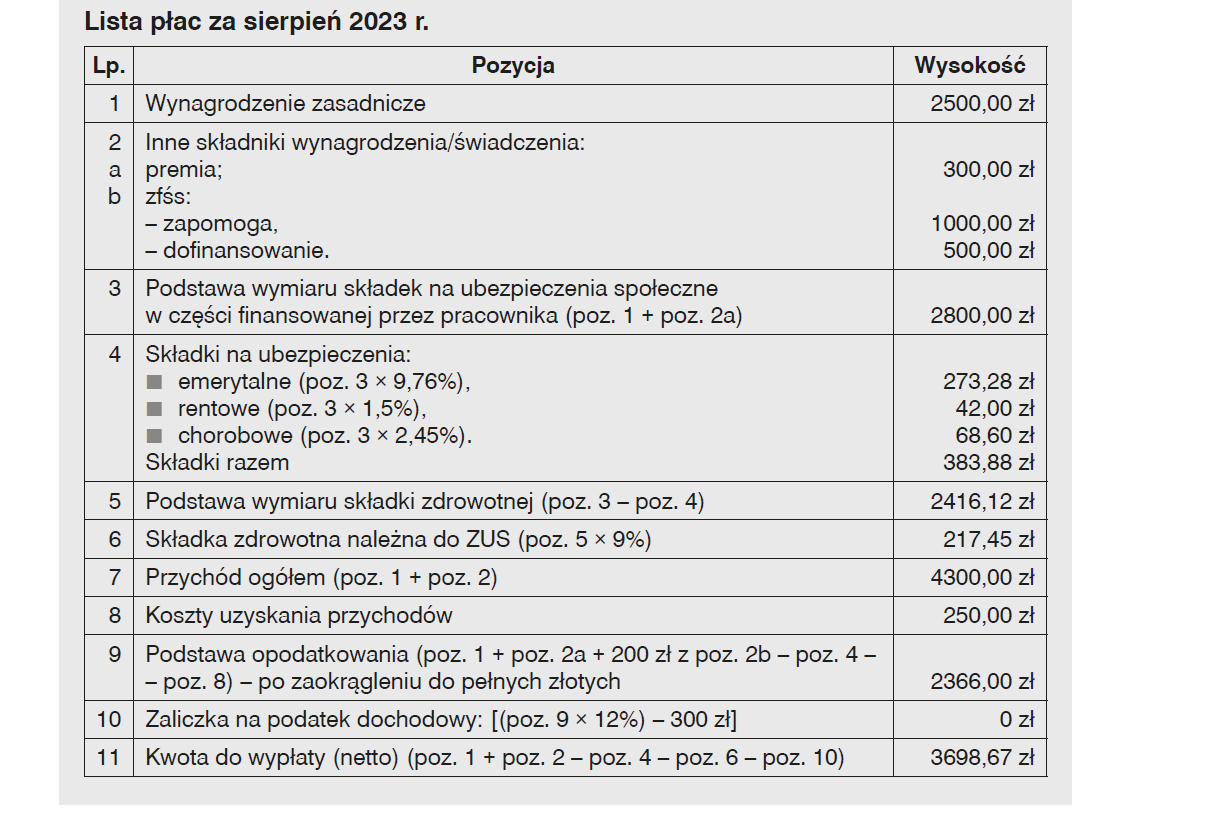

Przykład listy płac dla pracownika otrzymującego świadczenia z ZFŚS

REKLAMA

REKLAMA

Pracownicy są uprawnieni do korzystania ze środków zakładowego funduszu świadczeń socjalnych. Świadczenia w formie usług, rzeczy lub pieniędzy powinny być przyznawane zgodnie z regulaminem funduszu, w tym z uwzględnieniem kryteriów socjalnych (sytuacji życiowej, rodzinnej, materialnej osoby uprawnionej).

Jeżeli są wypłacane bądź przekazywane prawidłowo, tj. zgodnie z założeniami działalności socjalnej, podlegają zwolnieniu ze składek ZUS. Zwolnienie ze składek nie jest uzależnione ani od rodzaju świadczenia, ani od jego wysokości.

Natomiast z podatku dochodowego w okresie od 2020 r. do końca 2023 r. (tj. do końca roku podatkowego następującego po roku, w którym odwołano stan epidemii ogłoszony z powodu COVID-19), zwolniona jest wartość otrzymanych przez pracownika w związku z finansowaniem działalności socjalnej, o której mowa w przepisach o zfśs, rzeczowych świadczeń oraz otrzymanych przez niego w tym zakresie świadczeń pieniężnych, sfinansowanych w całości ze środków zfśs lub funduszy związków zawodowych, łącznie do wysokości nieprzekraczającej w roku podatkowym kwoty 2000 zł. Rzeczowymi świadczeniami nie są bony, talony i inne znaki, uprawniające do ich wymiany na towary lub usługi (art. 21 ust. 1 pkt 67 ustawy o pdof). Zwolnienie podatkowe jest więc obwarowane kilkoma warunkami. Jeden z nich dotyczy rocznej sumy wartości świadczeń, tj. 2000 zł. Po jej przekroczeniu pracodawca musi od nadwyżki odprowadzić zaliczkę na podatek.

REKLAMA

Załóżmy, że pewna spółka, posiadająca zfśs, w sierpniu 2023 r. przyznała pracownicy z tego funduszu:

- zapomogę finansową z powodu złej sytuacji materialnej rodziny – 1000 zł,

- dofinansowanie do wypoczynku – 500 zł.

W styczniu 2023 r. pracownica zatrudniona na 2/3 etatu otrzymała dofinansowanie z zfśs na rodzinny zimowy wypoczynek w wysokości 700 zł. Pracownica zatrudniona na 1/2 etatu zarabia 2500 zł i otrzymuje miesięczne premie w wysokości od 10% do 30% płacy zasadniczej. Premia za sierpień 2023 r. wyniosła 12% wynagrodzenia, tj. 300 zł. Nie przystąpiła do PPK.

Sporządzając rozliczenie pracownicy za sierpień dział płac powinien uwzględnić, że wszystkie świadczenia z zfśs są zwolnione ze składek ZUS, natomiast do przychodu opodatkowanego należy doliczyć nadwyżkę wartości świadczeń ponad limit 2000 zł, tj. 200 zł [(1000 zł + 500 zł + 700 zł) – 2000 zł]. Należy bowiem także pamiętać o wcześniejszej dopłacie do wczasów zimowych, która też zalicza się do limitu, i po zsumowaniu z wartością świadczeń przekazanych z zfśs w sierpniu całość przewyższa próg zwolnienia o 200 zł.

INFOR

Artykuł pochodzi z książki: WYNAGRODZENIA 2023. Rozliczanie płac w praktyce >>, autorka Izabela Nowacka

ekonomistka, od wielu lat zajmuje się tematyką wynagrodzeń i rozliczaniem płac

REKLAMA

REKLAMA