Ustalenie miesięcznej wysokości wynagrodzenia dyrektora jednostki samorządowej

REKLAMA

REKLAMA

REKLAMA

REKLAMA

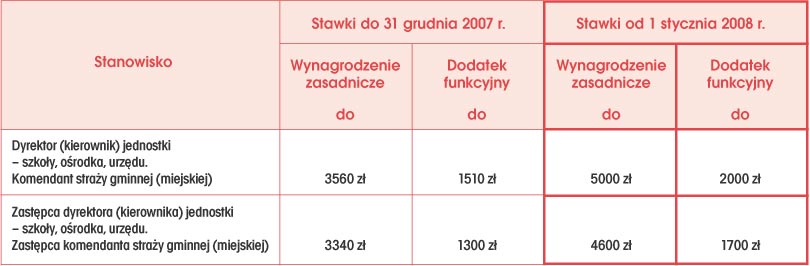

Załącznik nr 3 do rozporządzenia Rady Ministrów z 2 sierpnia 2005 r. w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w jednostkach organizacyjnych jednostek samorządu terytorialnego (dalej: rozporządzenie z 2 sierpnia 2005 r.) określa maksymalne kwoty wynagrodzenia zasadniczego i dodatku funkcyjnego, jakie mogą zostać przyznane dyrektorom i ich zastępcom w jednostkach samorządowych.

Zapamiętaj!

Nowe kwoty wynagrodzeń zasadniczych i dodatku funkcyjnego obowiązują z mocą wsteczną, bo od 1 stycznia 2008 r.

REKLAMA

Ostatnie zmiany przepisów płacowych dla pracowników samorządowych dotyczyły m.in. wysokości stawek wynagrodzenia zasadniczego oraz dodatku funkcyjnego dla pracowników samorządowych zajmujących kierownicze stanowiska urzędnicze. Maksymalne kwoty miesięcznego wynagrodzenia kierowników i zastępców kierowników szkół, przedszkoli, bibliotek publicznych wzrosły o około 2000 zł (patrz: tabela).

Tabela. Kwoty wynagrodzenia zasadniczego i dodatku funkcyjnego dla kierowniczych stanowisk urzędniczych

Tabela stanowiąca załącznik nr 3 do rozporządzenia z 2 sierpnia 2005 r. przedstawia maksymalne kwoty wynagrodzenia zasadniczego oraz dodatku funkcyjnego przysługujące pracownikom zatrudnionym na stanowiskach kierowniczych w jednostkach samorządowych. Tym samym wysokość wynagrodzenia zasadniczego i dodatku funkcyjnego nie może być w sumie wyższa niż 7000 zł dla dyrektorów jednostek i 6300 zł dla ich zastępców.

Natomiast maksymalna kwota wynagrodzenia, jakie dyrektorzy jednostek mogą miesięcznie otrzymać, wynika już bowiem z innych przepisów. Artykuł 20 ust. 4 ustawy z 22 marca 1990 r. o pracownikach samorządowych określa, że maksymalne miesięczne wynagrodzenie kierowników i zastępców kierowników jednostek budżetowych, gospodarstw pomocniczych tych jednostek oraz zakładów budżetowych jednostek samorządu terytorialnego nie może przekroczyć czterokrotności kwoty bazowej określonej w ustawie budżetowej dla osób zajmujących kierownicze stanowiska państwowe na podstawie przepisów ustawy z 23 grudnia 1999 r. o kształtowaniu wynagrodzeń w państwowej sferze budżetowej oraz o zmianie niektórych ustaw.

Kwota bazowa - zgodnie z ustawą budżetową na rok 2008 r., dla osób zajmujących kierownicze stanowiska państwowe wynosi 1766,46 zł. Kwota ta ma zastosowanie również do dyrektorów samorządowych jednostek budżetowych. Czterokrotność kwoty bazowej wynosi:

4 × 1766,46 zł = 7065,84 zł.

Oznacza to, że dyrektor jednostki samorządowej nie może miesięcznie otrzymać wyższego wynagrodzenia niż 7065,84 zł. Oczywiście taka kwota maksymalnego dopuszczalnego wynagrodzenia miesięcznego dyrektora dotyczy wynagrodzenia zasadniczego wraz z dodatkowymi składnikami wynagrodzenia przysługującymi osobie zatrudnionej na tym stanowisku.

Zapamiętaj!

Dyrektorzy i ich zastępcy jako pracownicy samorządowi mają również prawo do innych, poza dodatkiem funkcyjnym, dodatkowych składników wynagrodzenia. Poza wynagrodzeniem zasadniczym i dodatkiem funkcyjnym mogą otrzymywać np. dodatki za wysługę lat czy dodatki motywacyjne.

Wynagrodzenie miesięczne dyrektorów, czyli wynagrodzenie zasadnicze wraz ze wszystkimi jego dodatkowymi składnikami przysługującymi dyrektorom i zastępcom, nie może być wyższe niż 7065,84 zł. Już sam ten fakt wskazuje, iż maksymalne kwoty wynagrodzenia zasadniczego i dodatku funkcyjnego określone dla tych pracowników są mało realne. W przypadku gdyby dyrektor otrzymywał bowiem wynagrodzenie zasadnicze i dodatek funkcyjny w maksymalnej przewidzianej wysokości (patrz: tabela), wysokość jego wynagrodzenia miesięcznego już tylko na podstawie tych dwóch składników osiągnęłaby prawie kwotę dopuszczalnego miesięcznego wynagrodzenia dla tej grupy zawodowej. A gdzie pozostałe składniki wynagrodzenia?

W związku z tym kwoty wynagrodzenia dyrektorów w jednostkach samorządowych powinny być tak ustalane, aby mieściły się w nałożonych limitach oraz zawierały w sobie wszystkie przysługujące pracownikom na stanowiskach kierowniczych dodatki.

Podstawy prawne

• Ustawa z 22 marca 1990 r. o pracownikach samorządowych (j.t. Dz.U. z 2001 r. Nr 142, poz. 1593; ost.zm. Dz.U. z 2006 r. Nr 170, poz. 1218)

• Ustawa z 23 grudnia 1999 r. o kształtowaniu wynagrodzeń w państwowej sferze budżetowej oraz o zmianie niektórych ustaw (Dz.U. Nr 110, poz. 1255; ost.zm. Dz.U. z 2007 r. Nr 176, poz. 1242)

• Ustawa budżetowa na rok 2008 r. (Dz.U. Nr 19, poz. 117)

• Rozporządzenie Rady Ministrów z 2 sierpnia 2005 r. w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w jednostkach organizacyjnych jednostek samorządu terytorialnego (Dz.U. Nr 146, poz. 1222; ost.zm. Dz.U. z 2008 r. Nr 73, poz. 430)

• Rozporządzenie Rady Ministrów z 22 kwietnia 2008 r. zmieniające rozporządzenie w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w jednostkach organizacyjnych jednostek samorządu terytorialnego (Dz.U. Nr 73, poz. 430)

REKLAMA

REKLAMA