Termin i forma składania nowego JPK_VAT

REKLAMA

REKLAMA

Termin realizacji obowiązków związanych z wdrożeniem nowego pliku został jednak ponownie zmieniony rozporządzeniem Ministra Finansów z 25 czerwca 2020 r. zmieniającym rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług. Ostatecznie wszystkich podatników zarejestrowanych jako podatnicy VAT czynni, w tym również jednostki sektora finansów publicznych, obowiązuje nowy, wydłużony termin - 1 października 2020 r.

REKLAMA

REKLAMA

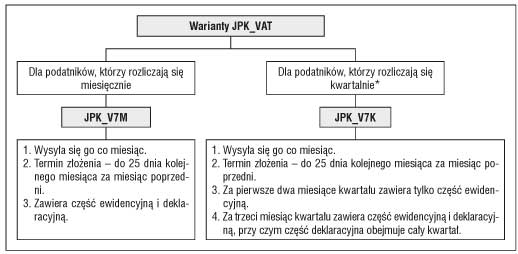

Od 1 października 2020 r. obowiązują dwa warianty rozliczenia JPK_VAT.

Polecamy: Nowy JPK_VAT w praktyce jednostek sektora publicznego

Schemat 1. Warianty nowego JPK_VAT

REKLAMA

*Rozliczenie VAT kwartalne przeznaczone jest dla podatników, którzy posiadają status małego podatnika i u których wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 euro (obowiązuje kwota limitu w wysokości 5 248 000 zł.). Muszą być również spełnione dodatkowe wymogi wskazane w art. 21 ustawy o VAT. Jednostki sektora finansów publicznych nie wybierają formy rozliczenia VAT kwartalnie. VAT rozliczają miesięcznie. W związku z tym od 1 października 2020 r. składają JPK_V7M.

Jednostki po raz pierwszy prześlą nowy JPK_V7M do 25 listopada 2020 r. za październik 2020 r.

Jeśli dzień przesłania deklaracji przypada w sobotę, niedzielę lub inny dzień świąteczny, termin rozliczenia przesuwa się na najbliższy dzień roboczy. Dodatkowo podatnik, który nie złoży w ustalonym przepisami terminie deklaracji i nie wpłaci wyliczonej kwoty VAT, jest zobowiązany do uregulowania tego zobowiązania podatkowego wraz z naliczonymi odsetkami za każdy dzień zwłoki. W momencie popełnienia czynu zabronionego, jakim jest m.in. nieuregulowanie zobowiązania podatkowego w terminie, podatnik powinien złożyć tzw. czynny żal.

W przypadku gdy kwota odsetek nie przekracza kwoty 8,70 zł, na podatnika nie nakłada się obowiązku opłacenia odsetek.

Artykuł pochodzi z Poradnika Rachunkowości budżetowej nr 9/2020: Nowy JPK_VAT w praktyce jednostek sektora publicznego

REKLAMA

REKLAMA