Rozliczenie wydatków niewygasających do końca czerwca

REKLAMA

REKLAMA

W jednostkach samorządu terytorialnego wydatki niewygasające trzeba rozliczyć do końca czerwca

Niezrealizowane kwoty wydatków budżetu jednostki samorządu terytorialnego wygasają z upływem roku budżetowego, chyba że organ stanowiący jednostki samorządu terytorialnego ustali, w drodze uchwały, wykaz wydatków, które nie wygasają z upływem danego roku (art. 263 ustawy z 27 sierpnia 2009 r. o finansach publicznych – t.j. Dz.U. z 2013 r. poz. 885 ze zm.). Wykaz ten może obejmować wyłącznie wydatki związane z realizacją umów:

REKLAMA

REKLAMA

a) w sprawie zamówienia publicznego,

b) które zostaną zawarte w wyniku zakończonego postępowania o udzielenie zamówienia publicznego, w którym dokonano wyboru wykonawcy.

Zobacz również: Zapisy księgowe dotyczące nakładów poniesionych na prace modernizacyjne

REKLAMA

Razem z tym wykazem organ stanowiący jednostki samorządu terytorialnego ustala plan finansowy tych wydatków w podziale na działy i rozdziały klasyfikacji budżetowej, z wyodrębnieniem wydatków majątkowych. Termin rozliczenia wydatków ustanowionych w powyższy sposób upływa 30 czerwca roku następnego, przy czym jest to termin ostateczny. Dlatego w związku ze zbliżającym się terminem rozliczenia wydatków, które nie wygasają z upływem roku budżetowego 2014 r., poniżej przypominamy zasady ich ewidencji w księgach budżetu JST, jak i jednostki realizującej te wydatki, począwszy od momentu ich ustanowienia aż do momentu ich rozliczenia.

Istotna jest znajomość kont, na których ewidencjonowane są operacje związane z realizacją wydatków, które nie wygasają z upływem roku budżetowego. Zgodnie z załącznikiem nr 2 do rozporządzenia, w księgach rachunkowych budżetu jednostki samorządu terytorialnego, do ewidencji operacji związanych z realizacją wydatków, które nie wygasły z upływem roku budżetowego, znajdą zastosowanie niżej wymienione konta:

1) na etapie ustanawiania wykazu wydatków, które nie wygasają z upływem roku budżetowego, konta: 133, 135, 903, 904, 961,

2) na etapie realizacji wydatków, które nie wygasają z upływem roku budżetowego, konta: 133, 135, 225, 904, 901.

Zgodnie z załącznikiem nr 3 do rozporządzenia, w księgach jednostki budżetowej realizującej plan wydatków, które nie wygasają z upływem roku budżetowego, do ewidencji operacji znajdą w szczególności zastosowanie konta: 981, 130, 201 lub 240, 223, a także różne konta Zespołu 4, 0, 3, 7 oraz konta 800 i 810. ©?

SCHEMAT 1

Ewidencja wydatków, które nie wygasają z upływem roku budżetowego w księgach rachunkowych budżetu jednostki samorządu terytorialnego – w roku ich uchwalenia

Objaśnienia:

1. PK – zaksięgowanie kwot wydatków, które nie wygasają z upływem roku budżetowego, wynikających z ustalonego wykazu: strona Wn konta 903 Niewykonane wydatki, strona Ma konta 904 Niewygasające wydatki;

2. WB – przekazanie z rachunku budżetu środków stanowiących wydatki, które nie wygasają z upływem roku budżetowego, na rachunek środków na niewygasające wydatki: strona Wn konta 140 Środki pieniężne w drodze, strona Ma konta 133 Rachunek budżetu;

3. WB – wpływ na rachunek środków na niewygasające wydatki – środków na wydatki, które nie wygasają z upływem roku budżetowego: strona Wn konta 135 Rachunek środków na niewygasające wydatki, strona Ma konta 140 Środki pieniężne w drodze;

4. PK – przeksięgowanie w końcu roku salda konta niewykonania wydatków na wynik budżetu: strona Wn konta 961 Wynik wykonania budżetu, strona Ma konta 903 Niewykonane wydatki.

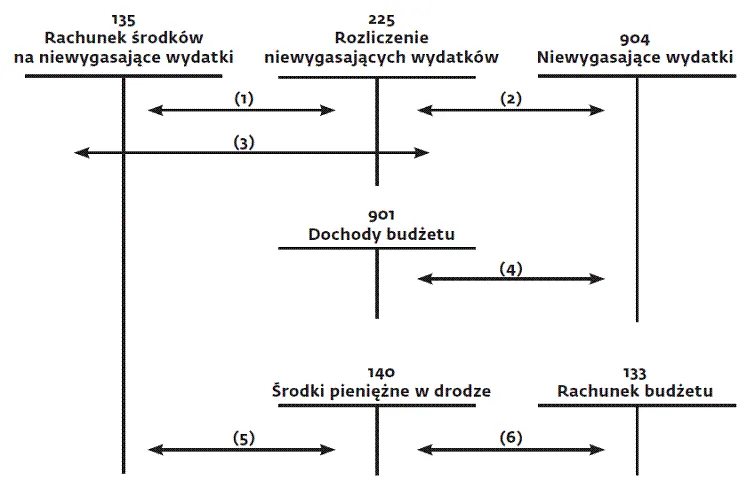

SCHEMAT 2

Ewidencja wydatków, które nie wygasają z upływem roku budżetowego w księgach rachunkowych budżetu jednostki samorządu terytorialnego – w roku ich realizacji

1. WB – przekazanie środków z rachunku środków na niewygasające wydatki, na rachunek jednostki, która jest realizatorem tych wydatków: strona Wn konta 225 Rozliczenie niewygasających wydatków, strona Ma konta 135 Rachunek środków na niewygasające wydatki;

2. PK – zaksięgowanie na podstawie sprawozdania Rb-28NWS jednostki zrealizowanych wydatków, w ciężar ustalonego planu niewygasających wydatków: strona Wn konta 904 Niewygasające wydatki, strona Ma konta 225 Rozliczenie niewygasających wydatków;

3. WB – wpływ na rachunek środków na niewygasające wydatki – środków niewykorzystanych przez jednostkę realizującą plan wydatków, które nie wygasły z upływem roku budżetowego: strona Wn konta 135 Rachunek środków na niewygasające wydatki, strona Ma konta 225 Rozliczenie niewygasających wydatków;

4. PK – przeksięgowanie niewykorzystanych środków na wydatki niewygasające, po upływie terminu ustalonego na ich wykorzystanie: strona Wn konta 904 Niewygasające wydatki, strona Ma konta 901 Dochody budżetu;

5. WB – przekazanie na rachunek budżetu niewykorzystanych środków na wydatki niewygasające: strona Wn konta 140 Środki pieniężne w drodze, strona Ma konta 135 Rachunek środków na niewygasające wydatki;

6. WB – wpływ na rachunek budżetu niewykorzystanych środków na wydatki niewygasające: strona Wn konta 133 Rachunek budżetu, strona Ma konta 140 Środki pieniężne w drodze.

Polecamy serwis: Rachunkowość budżetowa

SCHEMAT 3

Ewidencja wydatków, które nie wygasają z upływem roku budżetowego w księgach rachunkowych jednostki budżetowej.

Objaśnienia:

1. WB – wpływ środków na rachunek bieżący jednostki na wydatki, które nie wygasają z upływem roku budżetowego: strona Wn konta 130 Rachunek bieżący jednostki (analityka: rozliczenie z budżetem – wydatki niewygasające), strona Ma konta 223 Rozliczenie wydatków budżetowych (analityka: wydatki niewygasające);

2. F-k – obciążenie kosztów wynikających z otrzymanej faktury za zakup realizowany z wydatków bieżących w ramach planu wydatków, które nie wygasają z upływem roku budżetowego, np. za wykonanie robót remontowych: strona Wn konta 402 Usługi obce (analityka: par. 427), strona Ma konta 201 Rozrachunki z dostawcami i odbiorcami;

3. F-k – obciążenie kosztów „środków trwałych w budowie (inwestycji) wynikających z otrzymanej faktury za wykonanie robót budowlanych realizowanych z wydatków majątkowych w ramach planu wydatków, które nie wygasają z upływem roku budżetowego: strona Wn konta 080 Środki trwałe w budowie (inwestycje) (analityka: par. 6050), strona Ma konta 201 Rozrachunki z dostawcami i odbiorcami;

4. WB – zapłata zobowiązania wynikającego z faktury określonej w pkt 2: strona Wn konta 201 Rozrachunki z dostawcami i odbiorcami, strona Ma konta 130 Rachunek bieżący jednostki (analityka: wydatki niewygasające, par. 427);

5. WB – zapłata zobowiązania wynikającego z faktury określonej w pkt 3: strona Wn konta 201 – Rozrachunki z dostawcami i odbiorcami, strona Ma konta 130 Rachunek bieżący jednostki (analityka: wydatki niewygasające, par. 6050);

oraz księgowanie równoległe (5a): strona Wn konta 810 Dotacje budżetowe, płatności z budżetu środków europejskich oraz środki z budżetu na inwestycje, strona Ma konta 800 Fundusz jednostki;

6. PK – przeksięgowanie na podstawie sprawozdania Rb-28NWS zrealizowanych wydatków, które nie wygasają z upływem roku budżetowego: strona Wn konta 223 Rozliczenie wydatków budżetowych (analityka: wydatki niewygasające), strona Ma konta 800 Fundusz jednostki;

7. WB – przekazanie na rachunek budżetu jednostki samorządu terytorialnego niewykorzystanych środków na wydatki, które nie wygasły z upływem roku budżetowego: strona Wn konta 223 Rozliczenie wydatków budżetowych (analityka: wydatki niewygasające), strona Ma konta 130 Rachunek bieżący jednostki (analityka: wydatki niewygasające);

8. PK – przeksięgowanie w końcu roku salda konta 810 na fundusz jednostki: strona Wn konta 800 Fundusz jednostki, strona Ma konta 810 Dotacje budżetowe, płatności z budżetu środków europejskich oraz środki z budżetu na inwestycje.

Elżbieta Gaździk

główna księgowa samorządowej jednostki budżetowej

Podstawa prawna

Rozporządzenie ministra finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (t.j. Dz.U. z 2013 r. poz. 289).

Polecamy w IINFORRB

Czy zakupy sprzętu sportowego dokonywane przez OSiR stanowią wydatki strukturalne

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA