Podsumowanie zmian w 2009 r. w klasyfikacji budżetowej

REKLAMA

Wprowadzone w 2009 r. zmiany wynikały m.in. ze zmiany przepisów oraz z konieczności doprecyzowania objaśnień lub wprowadzenia nowych rozdziałów i paragrafów bądź też dostosowania nazewnictwa do obowiązujących przepisów.

REKLAMA

REKLAMA

Należy zwrócić uwagę m.in. na wprowadzenie paragrafów klasyfikacji po stronie dochodów i wydatków w zakresie realizacji zadań inwestycyjnych w obiektach zabytkowych, które pozwalają wyodrębnić środki na prace o charakterze inwestycyjnym dotyczące obiektów zabytkowych wpisanych do rejestru zabytków. Również bardzo istotne jest doprecyzowanie objaśnień do § 441 i 442, z których jednoznacznie wynika, że w paragrafach tych klasyfikuje się wydatki na podróże służbowe wyłącznie pracowników.

Zmiana z 12 grudnia 2008 r.

Minister Finansów 12 grudnia 2008 r. wydał rozporządzenie zmieniające rozporządzenie z 14 czerwca 2006 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (dalej: rozporządzenie w sprawie klasyfikacji budżetowej), które weszło w życie 1 stycznia 2009 r. Przedstawiamy zmiany wprowadzone w poszczególnych załącznikach do rozporządzenia w sprawie klasyfikacji budżetowej.

W załączniku nr 2:

REKLAMA

• dodano rozdziały: 15014, 60061, 75220, 75221, 75295 i 85134;

• dodano objaśnienia do rozdziału 85295;

• wprowadzono nowe brzmienie rozdziałów oraz objaśnień: 05011, 85212 i 85231.

W załączniku nr 3:

• dodano nowe paragrafy: 224, 225, 654, 655, 656, 657 i 855;

• wprowadzono nowe brzmienie: grupy dochodów majątkowych, cyfr: 1, 2, 5, 6 oraz paragrafów: 853 i 854.

W załączniku nr 4:

• dodano nowe paragrafy: 224, 225, 654, 655, 656, 657, 658 i 857;

• wprowadzono nowe brzmienie: grupy wydatków, cyfr z objaśnieniami: 1, 2, 5, 6, paragrafów: 249 i 267 oraz objaśnień do paragrafów: 311, 405, 441 i 442.

W załączniku nr 8:

• dodano nowe paragrafy: 421010, 427005, 428001, 428002 i 428003;

• wprowadzono nowe brzmienie: paragrafów: 401001–401011, 402001–402005 i 423001–423003.

W załączniku nr 9:

• dodano nowy paragraf 406011.

Szczegółowe zestawienie opisanych zmian można znaleźć w RB nr 3/2009.

Zmiana z 22 lipca 2009 r.

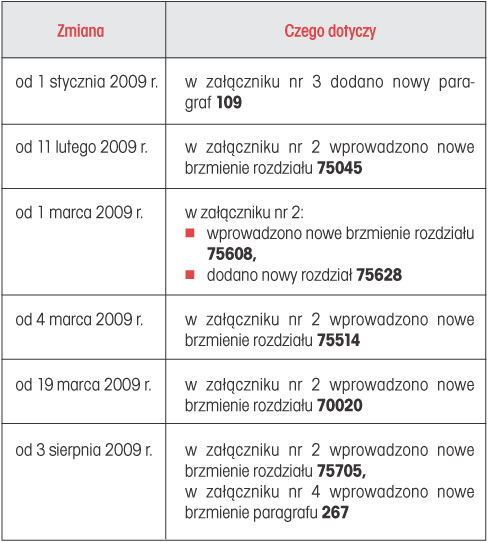

Rozporządzeniem z 22 lipca 2009 r. zmieniającym rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych Minister Finansów wprowadził zmiany, które wchodzą w życie od 1 stycznia 2010 r., z wyjątkiem niektórych zapisów rozporządzenia, które wchodzą w życie w części z dniem ogłoszenia, tj. 3 sierpnia 2009 r., i obowiązują z mocą od: 1 stycznia 2009 r., 11 lutego 2009 r., 1 marca 2009 r., 4 marca 2009 r. i 19 marca 2009 r.

W tabeli przedstawiamy wprowadzone zmiany według mocy obowiązywania.

Tabela. Zmiany w załącznikach do rozporządzenia w sprawie klasyfikacji budżetowej

Czytaj także: Poprawny projekt budżetu samorządowego na 2010 r.>>

Zmiany wchodzące w życie od 1 stycznia 2010 r., które mają zastosowanie po raz pierwszy do opracowania projektu ustawy budżetowej na 2010 r., oraz zmiany wchodzące w życie od 1 stycznia 2010 r. przedstawimy w RB nr 1/2010.

Szczegółowe zestawienie opisanych zmian można znaleźć w RB nr 17/2009.

Krystyna GĄsiorek

Podstawy prawne

• Rozporządzenie Ministra Finansów z 14 czerwca 2006 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. Nr 107, poz. 726; ost.zm. Dz.U. z 2009 r. Nr 121, poz. 1002)

• Rozporządzenie Ministra Finansów z 12 grudnia 2008 r. zmieniające rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. z 2008 r. Nr 229, poz. 1526)

• Rozporządzenie Ministra Finansów z 22 lipca 2009 r. zmieniające rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. Nr 121, poz. 1002)

REKLAMA

REKLAMA