Klasyfikacja budżetowa kosztów umorzonego postępowania egzekucyjnego

REKLAMA

REKLAMA

Państwowa jednostka budżetowa (dalej: PJB) wydatek poniesiony na umorzony koszt postępowania egzekucyjnego, na który składa się koszt doręczenia korespondencji, powinna ująć w § 461 „Koszty postępowania sądowego i prokuratorskiego”, zgodnie z rozporządzeniem Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (dalej: rozporządzenie o klasyfikacji budżetowej).

REKLAMA

REKLAMA

Paragraf 461 „Koszty postępowania sądowego i prokuratorskiego” z właściwą czwartą cyfrą jest zastrzeżony dla kosztów egzekucji komorniczej, lecz wyłączenie dla wydatków ponoszonych na rzecz komorników sądowych, zgodnie z ustawą z 29 sierpnia 1997 r. o komornikach sądowych i egzekucji (dalej: ustawa o komornikach sądowych i egzekucji).

Polecamy książkę: VAT 2017. Komentarz

Zgodnie z rozporządzeniem o klasyfikacji budżetowej, § 461 obejmuje swym zasięgiem wydatki poniesione między innymi z tytułu kosztów:

REKLAMA

• egzekucji komorniczej,

• doręczeń wezwań i innych pism,

• związanych z postępowaniem arbitrażowym,

• postępowania kasacyjnego,

• zastępstwa prawnego i procesowego.

Koszty i przychody postępowania egzekucyjnego nie stanowią kosztów i przychodów bezpośrednio związanych z podstawową działalnością jednostki.

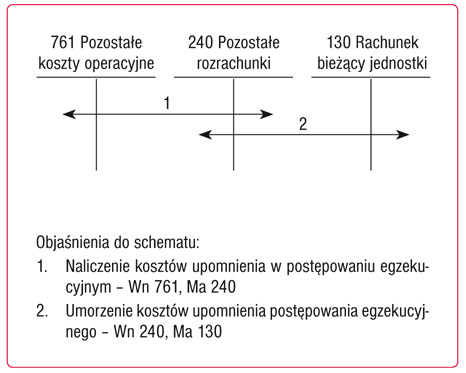

Schemat. Ewidencja księgowa kosztu upomnienia postępowania egzekucyjnego i jego umorzenia

Zgodnie z rozporządzeniem Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (dalej: rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont), konto 761 „Pozostałe koszty operacyjne” służy do ewidencji kosztów niezwiązanych bezpośrednio z podstawową działalnością jednostki.

W szczególności na stronie Wn konta 761 ujmuje się:

• koszty osiągnięcia pozostałych przychodów w wartości cen zakupu lub nabycia materiałów,

• kary, odpisane przedawnione, umorzone i nieściągalne należności, odpisy aktualizujące od należności, koszty postępowania spornego i egzekucyjnego oraz nieodpłatnie przekazane rzeczowe aktywa obrotowe.

Ewidencja szczegółowa do konta 761 „Pozostałe koszty operacyjne” powinna zapewniać wyodrębnienie pozostałych kosztów operacyjnych z poszczególnych tytułów, oraz powinna być ona prowadzona z uwzględnieniem podziałek klasyfikacji budżetowej wydatków, w taki sposób, aby umożliwiała sporządzenie planów oraz sprawozdań budżetowych i finansowych, jak również dokonanie analizy ich wykonania.

Renata Niemiec, finansista, wieloletni pracownik wydziałów finansowych w jednostkach samorządu terytorialnego, autor licznych publikacji z zakresu rachunkowości i finansów publicznych, obecnie główny księgowy w jednostce budżetowej

PODSTAWY PRAWNE

• art. 94 ustawy z 29 sierpnia 1997 r. o komornikach sądowych i egzekucji (j.t. Dz.U. z 2016 r. poz. 1138)

• załącznik nr 4 do rozporządzenia Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (j.t. Dz.U. z 2014 r. poz. 1053; ost.zm. Dz.U. z 2016 r. poz. 1121)

• załącznik nr 3 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2013 r. poz. 289 z późn.zm.)

REKLAMA

REKLAMA