Korekta odpisów na ZFŚS

REKLAMA

Zbliża się termin dokonywania korekt odpisów na zakładowy fundusz świadczeń socjalnych. W tym roku istnieje dodatkowy powód dokonania korekty związany ze zmianą przepisów. W związku z tym może się okazać, że nawet pracodawcy, u których faktyczna przeciętna liczba zatrudnionych nie uległa zmianie w stosunku do przewidywanej, będą musieli dokonać korekty odpisu.

REKLAMA

REKLAMA

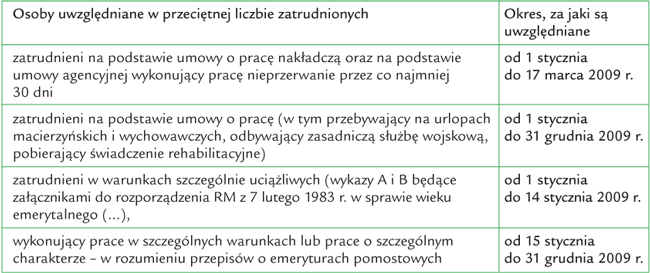

Od 15 stycznia 2009 r. wysokość odpisu podstawowego na jednego pracownika wykonującego prace w szczególnych warunkach lub prace o szczególnym charakterze – w rozumieniu przepisów o emeryturach pomostowych – wynosi 50% przeciętnego wynagrodzenia miesięcznego.

Z tą datą wobec zmiany ustawy o funduszu przestało być możliwe dokonywanie podwyższonego odpisu na pracowników zatrudnionych w szczególnie uciążliwych warunkach pracy. Chodzi tu o pracowników zatrudnionych na stanowiskach określonych na podstawie rozporządzenia Rady Ministrów z 7 lutego 1983 r. w sprawie wieku emerytalnego oraz wzrostu emerytur i rent inwalidzkich dla pracowników zatrudnionych w szczególnych warunkach i szczególnym charakterze (DzU nr 8, poz. 43 ze zm.) wykonujących prace wymienione w wykazach A i B, stanowiących załączniki do rozporządzenia.

Wprowadzone zmiany mogą skutkować zmianą liczby pracowników, na których naliczano odpis na fundusz w wyższej wysokości. W szczególności może się okazać, że w zakładach, w których na część pracowników naliczono wyższy odpis, od 15 stycznia 2009 r. nie trzeba już tego robić.

REKLAMA

Podstawę naliczania odpisu na fundusz stanowi przeciętna planowana w danym roku kalendarzowym liczba zatrudnionych u pracodawcy, skorygowana w końcu roku do faktycznej przeciętnej liczby zatrudnionych, obejmująca pracowników zatrudnionych w pełnym i niepełnym wymiarze czasu pracy (po przeliczeniu na pełny wymiar czasu pracy).

W związku z tym z końcem roku należy powtórzyć procedurę realizowaną na początku roku i ponownie naliczyć odpis na fundusz, tym razem na podstawie rzeczywistej, a nie planowanej przeciętnej liczby zatrudnionych.

W tym roku będzie to jednak nieco skomplikowane, gdyż w trakcie roku zmianie uległy przepisy dotyczące obliczania przeciętnej liczby zatrudnionych.

9 marca 2009 r. weszło w życie nowe rozporządzenie w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych. W konsekwencji, dokonując obliczeń, należy uwzględnić przepisy dwóch rozporządzeń.

Trzeba pamiętać, że osobno oblicza się przeciętną liczbę zatrudnionych w warunkach normalnych, osobno – wykonujących prace w szczególnych warunkach (za okres do 14 i od 15 stycznia). Pracowników młodocianych nie uwzględnia się w tych obliczeniach, odpis na nich naliczany jest osobno.

Sposób obliczania

ETAP I.

Należy ustalić, które spośród zatrudnionych osób będą podlegać wliczeniu do liczby osób stanowiących podstawę obliczeń. Będą to wszyscy pracownicy zatrudnieni w pełnym i niepełnym wymiarze czasu pracy, w przeliczeniu na pełne etaty (patrz tabela).

ETAP II.

Trzeba wybrać jedną z metod ustalania przeciętnej miesięcznej liczby osób zatrudnionych (w przeliczeniu na pełne etaty) w każdym miesiącu, stosowną do płynności zatrudnienia w firmie. Do metod tych zaliczymy:

• średnią arytmetyczną (dodaje się stany zatrudnienia – w przeliczeniu na pełne etaty – w poszczególnych dniach w danym miesiącu, łącznie z niedzielami, świętami i dniami wolnymi od pracy – przyjmując dla tych dni stan zatrudnienia z dnia poprzedniego – i otrzymaną sumę dzieli się przez liczbę dni kalendarzowych miesiąca),

• średnią chronologiczną (dodaje się do siebie połowę stanu zatrudnienia – w przeliczeniu na pełne etaty – na pierwszy dzień miesiąca, pełną liczbę zatrudnionych na 15. dzień miesiąca oraz połowę na ostatni dzień miesiąca; otrzymaną sumę należy podzielić przez 2; metody tej nie powinno się stosować przy dużej fluktuacji zatrudnienia),

• metodę uproszczoną (dodaje się liczbę zatrudnionych – w przeliczeniu na pełne etaty – w pierwszym i ostatnim dniu miesiąca, sumę zaś dzieli przez 2; zaleca się ją stosować w zakładach pracy, w których sytuacja kadrowa jest dosyć stabilna).

Czytaj także: Dopłata z ZFŚS do biletów na imprezy kulturalne>>

ETAP III.

Obliczamy przeciętną liczbę zatrudnionych w danym roku kalendarzowym (obrachunkowym) przez dodanie przeciętnych liczb zatrudnionych w poszczególnych miesiącach (zatrudnionych w warunkach normalnych i w szczególnych) i podzielenie otrzymanych sum przez 12. Uzyskane liczby trzeba pomnożyć przez wysokość obowiązujących odpisów – co daje odpis należny (dla danej grupy pracowników).

ETAP IV.

Należy zsumować odpisy naliczone na poszczególne grupy zatrudnionych (w warunkach normalnych i szczególnych oraz ustalony osobno odpis na pracowników młodocianych). Na końcu trzeba porównać ustaloną w końcu roku wysokość odpisu z ustalonym na początku roku – odprowadzonym na konto funduszu. Jeżeli kwota ta jest niższa od przewidywanej, można w roku następnym odprowadzić odpis należny za ten rok pomniejszony o nadpłaconą kwotę (lub nadpłacone środki wycofać z konta funduszu). Jeżeli zaś jest wyższa – należy ją niezwłocznie uzupełnić, dokonując na konto funduszu stosownej dopłaty.

Anna Martuszewicz

Podstawa prawna:

• art. 5 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 1996 r. nr 70, poz. 335 ze zm.),

• rozporządzenie MPiPS z 14 marca 1994 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (DzU nr 43, poz. 168 ze zm.),

• rozporządzenie MPiPS z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (DzU nr 43, poz. 349).

REKLAMA

REKLAMA