"Złotówka za złotówkę" - dodatkowe obowiązki w gminach

REKLAMA

REKLAMA

Więcej pracy przy złotówce za złotówkę

Świadczenia dla rodzin będą obniżane o tyle, o ile przekroczony został próg dochodowy. Gmina musi im jednak szczegółowo wyjaśnić, jak została ustalona ich kwota

REKLAMA

REKLAMA

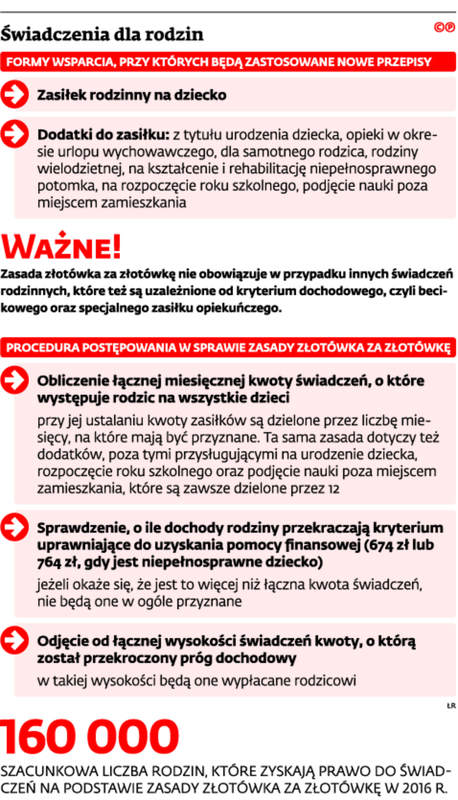

Od nowego roku uzyskiwanie wyższych od kryterium dochodów nie oznacza już braku możliwości pobierania zasiłków na dzieci. Rodzic będzie miał do nich prawo, ale w niższej wysokości. Jest to możliwe dzięki wejściu w życie zasady złotówka za złotówkę. Gminy zwracają uwagę, że wprawdzie nowe przepisy są korzystne dla rodzin, ale powodują znaczne skomplikowanie całego systemu przyznawania świadczeń i konieczność przygotowywania obszerniejszych niż dotychczas decyzji.

Redakcja poleca: Umowy terminowe – jak zawierać i wypowiadać (książka)

Konieczne uzasadnienie

Nowe regulacje związane z przyznawaniem świadczeń w przypadku, gdy rodzice osiągają dochody przewyższające kryterium, nazywane są w uproszczeniu zasadą złotówka za złotówkę. Sprowadzają się bowiem do tego, że wysokość wypłacanych zasiłków na dzieci i dodatków do nich jest obniżana o kwotę przekroczenia progu. To, w jaki sposób należy obliczyć ich wysokość, określa szczegółowo art. 5 ust. 3–3b ustawy z 28 listopada 2003 r. o świadczeniach rodzinnych (t.j. Dz.U. z 2015 r. poz. 114 ze zm.).

REKLAMA

Do zawartej w nich procedury postępowania dostosowane zostały programy informatyczne, na których pracują gminy. Dlatego to one po wprowadzeniu potrzebnych danych będą wyliczać kwotę świadczeń do wypłacenia.

– Zrobiliśmy już aktualizację naszego systemu. Ale i tak będziemy mieli więcej dodatkowej pracy związanej z przyznawaniem zasiłków na podstawie tej zasady – wskazuje Sebastian Gajdzik, zastępca kierownika działu świadczeń rodzinnych Ośrodka Pomocy Społecznej w Chorzowie.

Wyjaśnia, że do tej pory w sytuacji, gdy decyzja w całości spełniała żądanie strony, czyli przyznawała jej świadczenia, można było na podstawie kodeksu postępowania administracyjnego odstąpić od szczegółowego jej uzasadniania. Natomiast przy złotówce za złotówkę nie będzie to możliwe, bo rodzic składa wniosek o zasiłek, a nie jego obniżoną kwotę. W uzasadnieniu gmina będzie więc musiała pokazać, z czego wynika taka, a nie inna wysokość świadczeń oraz jak została wyliczona.

– Decyzja będzie liczyć nawet 3–4 strony, a wielu rodziców pewnie będzie miało trudności ze zrozumieniem jej treści – zauważa Natalia Siekierka, zastępca kierownika działu świadczeń rodzinnych Miejskiego Ośrodka Pomocy Społecznej we Wrocławiu.

Z kolei Magdalena Rynkiewicz-Stępień, zastępca dyrektora Miejskiego Centrum Świadczeń w Opolu, dodaje, że część z nich może też być zaskoczona tym, że jednorazowe świadczenia, takie jak dodatek na rozpoczęcie roku szkolnego, nie zostanie im wypłacone, tak jak pozostałym opiekunom w pełnej wysokości we wrześniu, ale będzie stanowić część wsparcia wypłacanego w każdym miesiącu.

Niejasne przepisy

Damian Napierała, zastępca dyrektora Poznańskiego Centrum Świadczeń, podkreśla, że nowe przepisy nie są jasne w odniesieniu do samorządów, które z własnych środków zdecydowały się podwyższyć kwoty któregoś z dodatków do zasiłku.

– W naszym przypadku dotyczy to świadczenia przysługującego rodzinom wielodzietnym, które jest o 100 zł wyższe od gwarantowanej kwoty, wynoszącej 90 zł. Początkowo myśleliśmy, że to zwiększenie nie będzie poddawane procedurze obniżania, ale zastanawia nas treść rozporządzenia w sprawie nowych druków sprawozdań. Wynika z nich, że gminy mają odrębnie wykazywać kwoty własnych świadczeń przyznanych na podstawie złotówki za złotówkę oraz bez jej udziału. Dlatego postanowiliśmy wystąpić o interpretację przepisów w tej sprawie do resortu pracy – informuje.

Inna kwestia, która budzi wątpliwości gmin, jest związana z ustaleniem świadczeń nienależnie pobranych. O ile w przypadku spełniania kryterium dochodowego kwoty zasiłków i dodatków dla każdego dziecka są ustalane oddzielnie (choć na jednej decyzji) – w związku z tym wiadomo, które z nich i w jakiej wysokości jest do zwrotu – to przy złotówce za złotówkę określana jest łączna kwota świadczeń na wszystkich potomków.

– Gdyby okazało się, że któraś z form pomocy była pobierana bezprawnie, trzeba będzie obliczać różnicę między ustaloną pierwotnie kwotą wsparcia a tą, którą faktycznie powinien otrzymywać rodzic, i żądać jej zwrotu – podnosi Natalia Siekierka.

Również zdaniem Magdaleny Rynkiewicz-Stępień nie będzie sensu rozbijać łącznej kwoty świadczeń, aby wyodrębniać to nienależne. Może się jednak okazać, że do takiego działania będą miały zastrzeżenia organy wyższej instancji, np. samorządowe kolegia odwoławcze.©?

Świadczenia dla rodzin

Michalina Topolewska

michalina.topolewska@infor.pl

Polecamy serwis: Kadry i płace

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA