Kryzys zmniejszy wpływy gmin

REKLAMA

Osłabienie gospodarcze, które Polska odczuje w tym roku, spowoduje m.in. spadek dochodów podatkowych państwa i samorządów. Eksperci przewidują, że mniejsze wpływy z podatku dochodowego od osób fizycznych (PIT) i podatku dochodowego od osób prawnych (CIT) nie zostaną zrekompensowane wzrostem wpływów z podatków i opłat lokalnych oraz dochodów majątkowych. Sytuacja finansowa jednostek będzie jednak zróżnicowana, w zależności m.in. od liczby podatników podatku dochodowego mających miejsce zamieszkania lub siedzibę na terenie podległym danej jednostce.

REKLAMA

REKLAMA

Dochody gminne

Marcin Będzieszak z Katedry Finansów Uniwersytetu Szczecińskiego podkreśla, że oceniając, czy niższy wzrost produktu krajowego brutto (PKB) w 2009 roku wpłynie na utratę dochodów z tytułu udziału w podatkach dochodowych, trzeba wziąć pod uwagę całość tych dochodów (wraz z częścią pozostającą w budżecie państwa).

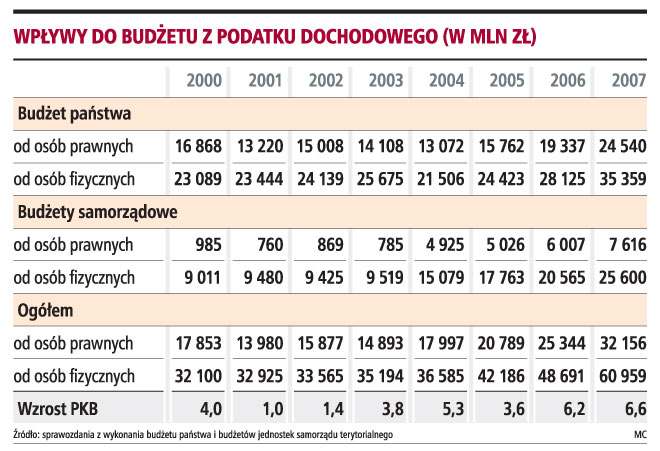

- Dane o realizacji dochodów z tytułu udziałów w PIT i CIT od 2000 roku pokazują, że te pierwsze, pomimo bardzo niskiego wzrostu PKB, ciągle rosły. W przypadku CIT sytuacja jest bardziej skomplikowana ze względu na zmiany stawek, które następowały do 2004 roku - mówi Marcin Będzieszak.

Jego zdaniem w chwili obecnej prawdopodobne jest, że wzrost dochodów z tytułu udziałów w PIT na koniec roku będzie niewielki w stosunku do 2007 roku. W przyszłości jednak bardziej prawdopodobna jest niewielka obniżka wpływów z PIT (pomijając jednorazowy skok w roku obecnym wynikający ze zmiany skali podatkowej).

REKLAMA

Jednak jeśli obawiać się spadku dochodów samorządów z tytułu podatków dochodowych, to nastąpi to prawdopodobnie w większym wymiarze w zakresie CIT, a w mniejszym w PIT.

- Biorąc pod uwagę to, że wpływy z tego podatku są relatywnie mniejsze niż wpływy z PIT, to ewentualne utracone dochody gmin nie powinny być duże - stwierdza Marcin Będzieszak.

Mniejsze wpływy z CIT

Na inne elementy mające wpływ na dochody własne jednostek samorządu terytorialnego zwraca uwagę Ryszard Grobelny, prezydent Poznania. Jego zdaniem wielkość spadku dochodów samorządów zależeć będzie od skutków spowolnienia gospodarczego.

W pierwszej kolejności skutki te odczują samorządy wojewódzkie. Ich podstawowym dochodem jest udział w CIT.

- Należy się spodziewać, że poziom zyskowności przedsiębiorstw spadnie, a tym samym zmaleją wpływy z CIT. W niewielkim stopniu odczują to gminy i powiaty (ich udział w CIT jest mniejszy) - twierdzi Ryszard Grobelny.

Przewiduje on, że w gminach spadną dochody z podatku od czynności cywilnoprawnych, co nie stanowi jednak znacznego ubytku w dochodach.

- W gminach dramat rozpocznie się wówczas, gdy kryzys doprowadzi do spadku zatrudnienia i zmniejszenia płac - uważa prezydent Poznania.

Wyjaśnia, że w takiej sytuacji znacząco mogą spaść wpływy z PIT, a to szczególnie silnie odczują duże miasta i okoliczne obszary aglomeracyjne. Zdaniem naszego rozmówcy może to znacznie spotęgować negatywne skutki wprowadzenia w latach 2008-2009 ulgi na dzieci i zmiany stawek PIT. W rezultacie zostanie zaburzona realizacja zadań przez największe miasta, ponieważ to one mają największe udziały w PIT i CIT.

Potwierdza to również Marcin Będzieszak. Jego zdaniem sytuacja w określonych gminach, powiatach czy województwach będzie różna, w zależności od lokalnego i regionalnego wzrostu PKB, a także innych czynników wpływających na gospodarkę w wymiarze lokalnym.

Również zdaniem dr. Michała Bitnera z Instytutu Nauk Prawno-Administracyjnych Uniwersytetu Warszawskiego należy spodziewać się realnego spadku wzrostu PKB, co w połączeniu z mniejszymi obciążeniami z tytułu PIT doprowadzi do realnego spadku wpływów z udziału w podatkach dochodowych w samorządach.

- Jeśli jednak nie będzie znaczącego spadku zatrudnienia i płac, skutki mogą nie być aż tak dramatyczne - uspokaja Ryszard Grobelny.

Rekompensata ubytków

Eksperci różnią się w ocenie możliwości zrekompensowania mniejszych wpływów z udziałów w podatkach dochodowych.

- Moim zdaniem ubytku dochodów nie da się zrekompensować z podatków lokalnych i dochodów majątkowych. Podatki lokalne (głównie podatek od nieruchomości) są bardzo stabilne. Nie da się tu zwiększyć wpływów, gdyż przy braku koniunktury nowe nieruchomości będą wolniej zabudowywane - uważa Ryszard Grobelny.

Jego zdaniem ze spadającymi cenami nieruchomości i popytem na nie spadną również wpływy ze sprzedaży majątku. Podobnie twierdzi Michał Bitner. W jego przekonaniu dochodów samorządów nie powiększą również wpływy z podatku od nieruchomości. Jego zdaniem jednostki już teraz powinny zacząć oszczędzać.

Marcin Będzieszak przekonuje jednak, że nawet w przypadku, gdy sprawdzi się pesymistyczny scenariusz utraty części dochodów z tytułu udziałów w PIT i CIT, to samorządy mają narzędzia, aby je zrekompensować.

- Dodatkowo gminy mogą korzystać z władztwa podatkowego. Skutki jego zastosowania w 2007 roku sięgnęły ok. 3 mld zł, a po trzech kwartałach 2008 roku prawie 2,5 mld zł - konkluduje ekspert z Uniwersytetu Szczecińskiego.

Doktor Michał Bitner zwraca jednak uwagę, że na korzyść gmin będzie wpływał spadek stóp procentowych. Spadek cen materiałów budowlanych może przyczynić się do zmniejszenia kosztów inwestycji budowlanych.

SŁOWNIK

WŁADZTWO PODATKOWE - prawo do nakładania podatków (w drodze referendum) oraz podejmowania decyzji dotyczących wysokości niektórych podatków i opłat lokalnych.

36,72 proc. wyniesie udział gmin we wpływach z PIT,

6,71 proc. wyniesie udział we wpływach z CIT w 2009 r.

ŁUKASZ ZALEWSKI

lukasz.zalewski@infor.pl

REKLAMA

REKLAMA