Wzór: Oświadczenie o przestrzeganiu tajemnicy skarbowej w gminach [PRB]

REKLAMA

REKLAMA

Wzór przyrzeczenia zachowania tajemnicy skarbowej.

- Tajemnica skarbowa w JST

- Kto w gminie podlega tajemnicy skarbowej?

- Do kiedy obowiązuje tajemnica skarbowa?

Skarbnik miasta i główny księgowy urzędu miejskiego, jako osoby kierujące wydziałem księgowym, w skład którego wchodzi referat podatków i opłat lokalnych, mieli dostęp do informacji podatkowych objętych tajemnicą skarbową. Informacje te były zawarte w deklaracjach, aktach spraw podatkowych i kontrolnych oraz ewidencji podatkowej, stanowiącej część ewidencji księgowej urzędu miejskiego. Skarbnik miasta oraz główny księgowy urzędu nie złożyli jednak przyrzeczenia o zachowaniu tajemnicy skarbowej.

REKLAMA

REKLAMA

Tajemnica skarbowa w JST

Tajemnicą skarbową w urzędach obsługujących organy podatkowe JST są objęte indywidualne dane zawarte w deklaracjach oraz innych dokumentach składanych przez podatników, płatników lub inkasentów, a także dane zawarte w informacjach podatkowych, aktach dokumentujących czynności sprawdzające, aktach postępowania podatkowego i kontroli podatkowej oraz dokumentacji rachunkowej organu podatkowego (art. 293 Ordynacji podatkowej).

Kto w gminie podlega tajemnicy skarbowej?

Do przestrzegania tajemnicy skarbowej są zobowiązani burmistrz miasta - jako organ podatkowy, oraz pracownicy urzędu (art. 294 § 1 pkt 2 Ordynacji podatkowej). Dotyczy to m.in. pracowników służb finansowych, którzy zgodnie z uregulowaniami wewnętrznymi jednostki są odpowiedzialni za prowadzenie spraw podatkowych i ewidencji podatkowej. Pracownicy ci powinni złożyć pisemne oświadczenie o przestrzeganiu tajemnicy skarbowej (art. 294 § 2 Ordynacji podatkowej).

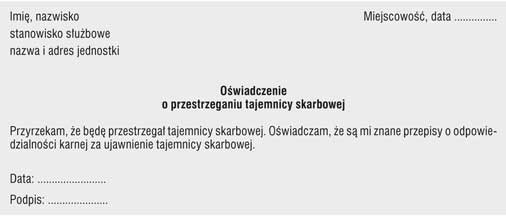

Wzór. Oświadczenie o przestrzeganiu tajemnicy skarbowej

REKLAMA

Infor.pl

Oświadczenie należy złożyć w aktach osobowych pracownika.

Do kiedy obowiązuje tajemnica skarbowa?

Zachowanie tajemnicy skarbowej obowiązuje również po ustaniu zatrudnienia.

Izabela Motowilczuk

były wieloletni inspektor kontroli RIO

Podstawa prawna:

- art. 293, art. 294 § 1 pkt 2 i § 2 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa (j.t. Dz.U. z 2020 r. poz. 1325; ost.zm. Dz.U. z 2021 r. poz. 802)

Artykuł z: Poradnika Rachunkowości Budżetowej

REKLAMA

REKLAMA