Ewidencja opłaty komorniczej w jednostkach państwowych

REKLAMA

REKLAMA

Stan faktyczny: Jesteśmy państwową jednostką budżetową. Skierowaliśmy tytuł wykonawczy do urzędu skarbowego w sprawie egzekucji należności budżetowych. Dochody te jednostka musi odprowadzić na rachunek budżetu państwa. Należność główna wynosiła 15 000 zł, odsetki 1000 zł oraz koszty upomnienia 8,80 zł. Należność główną w kwocie 15 000 zł ujęto w księgach rachunkowych zapisem: Wn 221 i Ma 750.

REKLAMA

REKLAMA

Urząd skarbowy ściągnął należności od dłużnika i przekazał na nasz rachunek bankowy kwotę 15 208,80 zł, wyszczególniając w opisie: 14 200 zł – należność główna, 1000 zł – odsetki, 8,80 zł – koszty upomnienia, 800 zł – opłata komornicza. Należność główna została pomniejszona o 800 zł. Na rachunek bankowy budżetu państwa przekazaliśmy otrzymaną kwotę z urzędu skarbowego – 15 208,80 zł.

Jak mamy postąpić, jeśli US z tytułu należności przekazał nam kwotę 14 200 zł (w księgach mamy ujęte 15 000 zł), a 800 zł potrącił z należności głównej tytułem pobrania opłaty komorniczej? Czy prawidłowe będzie zaksięgowanie kwoty 800 zł: Wn 760 i Ma 221? Czy należy przeprowadzić jakieś inne księgowania?

Jak należy prawidłowo sporządzić sprawozdanie Rb-27 na koniec kwartału? Czy prawidłowy będzie zapis dotyczący należności głównej w kolumnie 7 – 15 000 zł, w kolumnie 8 – 800 zł, w kolumnie 9 – 14 200 zł? Wobec takiego rozumowania budżet państwa otrzyma zamiast kwoty 15 000 zł z należności głównej kwotę 14 200 zł. A może jednostka powinna pokryć ze środków własnych 800 zł tytułem opłacenia opłaty komorniczej i przekazać tę kwotę na konto budżetu państwa? Jeśli tak, to jakich księgowań dokonać i jakie dane podać na koniec kwartału w sprawozdaniu Rb-27 i Rb-28?

REKLAMA

OdpowiedŹ: Odpowiedź na pytanie Czytelnika wynika z ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (dalej: upea). Generalna zasada, wyrażona w jej art. 66 § 1 i 2, mówi, że wierzyciel ponosi wydatki związane z przekazaniem mu egzekwowanej należności lub przedmiotu, a wydatki te organ egzekucyjny pokrywa z wyegzekwowanych kwot. Dlatego też urząd skarbowy potrącił kwotę 800 zł ze ściągniętej należności.

W zawiązku z sugestią Czytelnika dotyczącą pokrycia przez jednostkę budżetową opłaty komorniczej można się zastanowić, co by było, gdyby jednostka nie posiadała w planie finansowym środków na jej sfinansowanie. Przekazanie egzekucji do urzędu skarbowego powodowałoby automatycznie zaciągnięcie zobowiązania bez pokrycia w planie finansowym, co byłoby niezgodne z art. 36 ust. 1 ustawy z 30 czerwca 2005 r. o finansach publicznych. Z drugiej zaś strony, niedochodzenie należności stanowiłoby naruszenie dyscypliny finansów publicznych na podstawie art. 5 ust. 1 pkt 2 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych. Oba rozwiązania byłyby nie do zaakceptowania.

Ustawa o postępowaniu egzekucyjnym w administracji w art. 66 § 4 upea przewiduje wprawdzie pewne wyjątki i zwalnia niektóre należności od pobierania opłaty komorniczej, jednak należności jednostek budżetowych z takiego zwolnienia nie korzystają.

Cztery rodzaje należności, od których nie pobiera się opłaty komorniczej

1) od kwot wpłaconych po wystąpieniu wierzyciela z żądaniem zawieszenia albo umorzenia postępowania egzekucyjnego,

2) od należności ściągniętych przez organ egzekucyjny będący jednocześnie ich wierzycielem,

3) od należności dochodzonych na podstawie tytułu wykonawczego wystawionego przez urząd skarbowy lub naczelnika urzędu skarbowego,

4) od należności dochodzonych na podstawie tytułu wykonawczego wystawionego przez organ wykonujący, chyba że niezgodne z prawem wszczęcie i prowadzenie egzekucji spowodowało obce państwo.

Odpowiedź na pytanie daje jednak art. 66 § 8 upea: Państwowe jednostki budżetowe, których należności dochodzone w trybie egzekucyjnym stanowią dochód budżetu państwa, z zastrzeżeniem § 4, są upoważnione do przeznaczania odpowiedniej części uzyskanych z egzekucji wpływów na pokrycie opłaty komorniczej i wydatków, o których mowa w § 1.

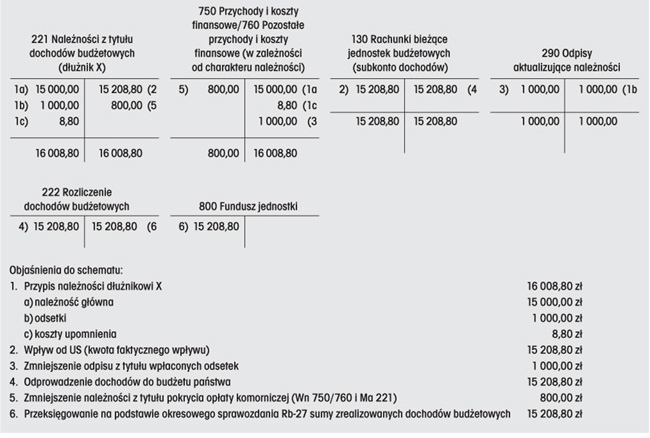

Schemat. Ewidencja wpłaty otrzymanej od US po potrąceniu opłaty komorniczej w jednostce państwowej

Dlatego też uważam, że nie ma konieczności pokrywania opłat komorniczych z własnych środków państwowej jednostki budżetowej. Odpowiednią część uprzednio przypisanej należności należy zmniejszyć zapisem wskazanym przez Czytelnika, tj. Wn 760 i Ma 221.

Pogląd ten znajduje także potwierdzenie w § 9 ust. 2 pkt 3 załącznika nr 33 „Instrukcja sporządzania sprawozdań budżetowych w zakresie budżetu państwa oraz w zakresie przepływu i wykorzystania środków na prefinansowanie zadań realizowanych z udziałem środków pochodzących z funduszy strukturalnych i funduszu spójności” rozporządzenia Ministra Finansów z 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej. Otóż w kolumnie 8 „Potrącenia i inne zmniejszenia dochodów” sprawozdania Rb-27 z wykonania planu dochodów budżetowych wykazuje się m.in. zmniejszenia dochodów, dokonane na podstawie odrębnych przepisów, w tym ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji – na pokrycie opłaty komorniczej i wydatków związanych z przekazaniem egzekwowanej należności.

Na schemacie podajemy sposób ujęcia należności:

• należność główna 15 000,00 zł

• odsetki od należności głównej 1 000,00 zł

• koszty upomnienia 8,80 zł

• opłata komornicza 800,00 zł

• wpłata dokonana przez komornika 15 208,80 zł

Sprawdzenie: 15 000,00 + 1 000,00 + 8,80 – 800,00 = = 15 208,80

Do budżetu państwa należy odprowadzić kwotę 15 208,80 zł (kwota faktycznego wpływu z urzędu skarbowego).

W sprawozdaniu Rb-27 należy podać:

• w kolumnie 7 „Należności” 16 008,80 zł,

• w kolumnie 8 „Potrącenia i inne zmniejszenia dochodów” 800 zł,

• w kolumnie 9 „Dochody wykonane” 15 208,80 zł,

• w kolumnie 10 „Dochody przekazane w okresie sprawozdawczym” 15 208,80 zł,

• w kolumnie 11 „należności pozostałe do zapłaty – ogółem” 0 zł.

Sprawozdanie miesięczne za marzec, czerwiec, wrzesień oraz sprawozdanie roczne, z wyjątkiem sprawozdań zawierających dane dotyczące placówek (w rozdziałach dotyczących placówek), powinno się bilansować w następujący sposób: kwota wykazana w kolumnie „Należności” minus kwota wykazana w kolumnie „Potrącenia i inne zmniejszenia dochodów” minus kwota wykazana w kolumnie „Dochody wykonane” równa się kwocie wykazanej w kolumnie „należności pozostałe do zapłaty” minus kwota wykazana w kolumnie „nadpłaty”, z zastrzeżeniem, że jeśli w sprawozdaniu Rb-27ZZ występują nadpłaty, to sprawozdanie Rb-27 może się nie bilansować o kwotę tych nadpłat.

Sprawdzenie: 16 008,80 – 800,00 – 15 208,80 = 0

W związku z tym, że jednostka państwowa nie pokrywa potrąconej przez US opłaty komorniczej z własnych środków, w sprawozdaniu Rb-28 dane z tego tytułu nie wystąpią.

Andrzej Waryszak

Podstawy prawne

• Ustawa z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (j.t. Dz.U. z 2005 r. Nr 229, poz. 1954; ost.zm. Dz.U. z 2009 r. Nr 39, poz. 308)

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2009 r. Nr 79, poz. 666)

• Ustawa z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (Dz.U. z 2005 r. Nr 14, poz. 114; ost.zm. Dz.U. z 2009 r. Nr 19, poz. 101)

• Rozporządzenie Ministra Finansów z 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej (Dz.U. Nr 115, poz. 781; ost.zm. Dz.U. z 2009 r. Nr 33, poz. 261)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

REKLAMA

REKLAMA