Pożyczki i kredyty w jednostce samorządu terytorialnego

REKLAMA

REKLAMA

RACHUNKOWOŚĆ

REKLAMA

REKLAMA

Pierwotnym źródłem zadłużenia samorządu terytorialnego jest ujemna różnica pomiędzy dochodami i wydatkami budżetowymi, tj. deficytem budżetowym. Dodatkowym źródłem zadłużenia mogą być zobowiązania jednostek organizacyjnych, czyli jednostek budżetowych, gospodarstw pomocniczych tych jednostek, zakładów budżetowych, i funduszy celowych. A zatem zadłużenie samorządu ma odzwierciedlenie w ewidencji księgowej wykonania budżetu oraz może wystąpić w jednostkach organizacyjnych w postaci zobowiązań.

Suma zaciągniętych kredytów i pożyczek oraz zobowiązań z wyemitowanych papierów wartościowych nie może przekroczyć kwoty określonej w budżecie jednostki samorządu terytorialnego (art. 83 ust. 1 ustawy o finansach publicznych). Organem właściwym do zaciągania tych zobowiązań jest organ stanowiący jednostki samorządu terytorialnego.

Czynności prawnych polegających na zaciąganiu kredytów i pożyczek oraz udzielaniu pożyczek, poręczeń i gwarancji oraz emisji papierów wartościowych dokonuje dwóch członków zarządu wskazanych w uchwale przez zarząd. Wymienione czynności w gminie dokonuje wójt (burmistrz, prezydent miasta).

REKLAMA

Należy pamiętać, że dla ważności tych czynności konieczna jest kontrasygnata skarbnika.

W przypadku ubiegania się o kredyt lub pożyczkę albo emisję papierów wartościowych należy uzyskać opinię regionalnej izby obrachunkowej o możliwości spłaty zaciąganych zobowiązań.

Kwota długu

Nie może przekroczyć 15 proc. planowanych na dany rok budżetowy dochodów jednostki samorządu terytorialnego, łączna kwota przypadających w danym roku budżetowym:

• spłat rat kredytów i pożyczek, wraz z należnymi w danym roku odsetkami od kredytów i pożyczek,

• wykupów papierów wartościowych emitowanych przez jednostki samorządu terytorialnego wraz z należnymi odsetkami i dyskontem od papierów wartościowych.

Łączna kwota długu jednostki samorządu terytorialnego na koniec roku budżetowego nie może przekroczyć 60 proc. wykonanych dochodów ogółem tej jednostki w tym roku budżetowym.

W trakcie roku budżetowego łączna kwota długu jednostki samorządu terytorialnego na koniec kwartału nie może przekraczać 60 proc. planowanych w danym roku budżetowym dochodów tej jednostki.

Ewidencja pożyczek

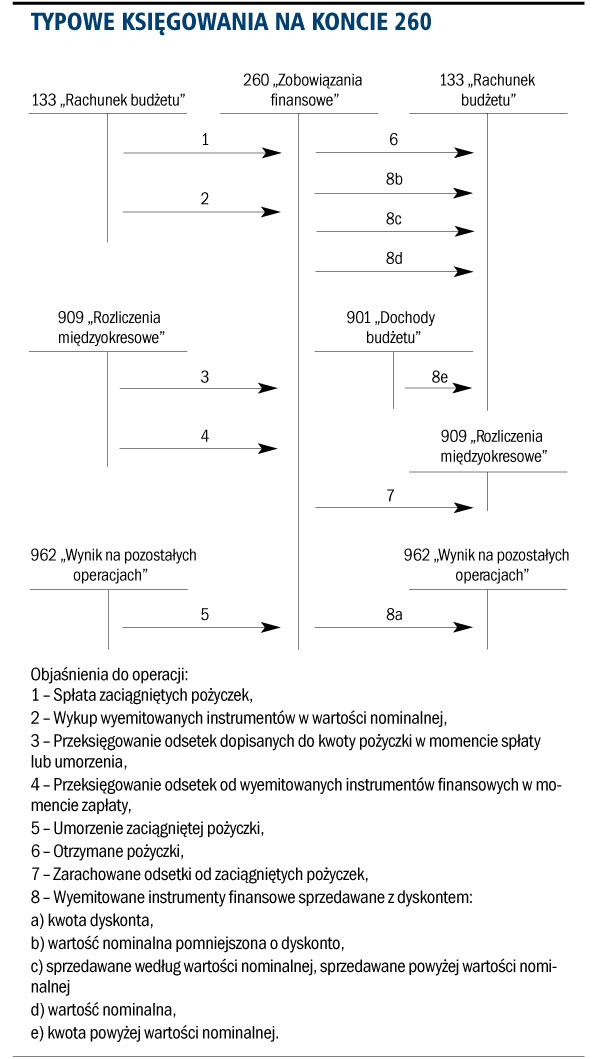

Do ewidencji zobowiązań zaliczanych do zobowiązań finansowych, z wyjątkiem kredytów bankowych, służy konto 260 „Zobowiązania finansowe”.

W większości jednostek samorządu terytorialnego są to zobowiązania z tytułu zaciągniętych pożyczek. Tylko w małej grupie jednostek występują również zobowiązania z tytułu wyemitowanych instrumentów finansowych.

Ewidencja szczegółowa do konta 260 powinna zapewniać możliwość ustalenia stanu zobowiązań z poszczególnymi kontrahentami według tytułów zobowiązań.

Konto 260 przeważnie wykazuje saldo Ma oznaczające stan zaciągniętych zobowiązań finansowych. Saldo Wn konta 260 oznacza stan nadpłaconych zobowiązań finansowych.

Ewidencja kredytów

Do ewidencji kredytów zaciągniętych na finansowanie budżetu służy konto 134 „Kredyty bankowe”.

Po stronie Wn konta 134 ujmuje się spłatę kredytu bankowego, w korespondencji z kontem 133 lub umorzenie kredytu przez bank w korespondencji z kontem 962 „Wynik na pozostałych operacjach”.

Po stronie Ma konta 134 ujmuje się w szczególności:

• kredyt bankowy na finansowanie budżetu samorządu terytorialnego,

• odsetki od kredytu bankowego.

Konto 134 może wykazywać saldo Ma, które oznacza stan zobowiązań z tytułu zaciągniętego kredytu wraz z odsetkami.

Typowe księgowania związane z ewidencją kredytów bankowych są następujące:

1. Otrzymanie kredytu bankowego przez JST:

Wn konto 133 „Rachunek budżetu”

Ma konto 134 „Kredyty bankowe”;

2. Zarachowanie należnych odsetek od zaciągniętego kredytu bankowego:

Wn konto 909 „Rozliczenia międzyokresowe”

Ma konto 134 „Kredyty bankowe”;

3. Spłaty rat kredytu i zarachowanych odsetek:

Wn konto 134 „Kredyty bankowe”

Ma konto 133 „Rachunek budżetu”;

4. Dodatnie różnice kursowe od kredytów zaciągniętych w walutach obcych:

Wn konto 134 „Kredyty bankowe”

Ma konto 962 „Wynik na pozostałych operacjach”;

5. Ujemne różnice kursowe od kredytów zaciągniętych w walutach obcych:

Wn konto 962 „Wynik na pozostałych operacjach”

Ma konto 134 „Kredyty bankowe”;

6. Kwota umorzonych kredytów:

Wn konto 134 „Kredyty bankowe”

Ma konto 962 „Wynik na pozostałych operacjach”.

Typowe księgowania na koncie 260

Barbara Kołodziej

gp@infor.pl

Podstawa prawna

• Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. nr 249, poz. 2104 ze zm.).

• Rozporządzenie ministra finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. nr 142, poz. 1020).

REKLAMA

REKLAMA