Inwentaryzacja nakładów na inwestycje księgowanych na koncie 080

REKLAMA

REKLAMA

Jeżeli komisja inwentaryzacja wykaże, że wśród nakładów znalazły się koszty, które nie powinny być księgowane na koncie 080, a powinny zostać zakwalifikowane do kosztów bieżących, to na jakich kontach powinny zostać zaksięgowane takie różnice inwentaryzacyjne? Chodzi m.in. o sytuację, gdy w kosztach inwestycyjnych zadania dotyczącego modernizacji boiska sportowego zostały ujęte koszty zakupu stojaków rowerowych, które według polityki rachunkowości naszej jednostki powinny zostać zaliczone do ewidencji ilościowej (ich wartość jest niższa niż 500 zł) i nie powinny zwiększać wartości boiska sportowego.

REKLAMA

REKLAMA

Sposób ewidencji przebiegu operacji gospodarczej związanej z wyksięgowaniem różnic inwentaryzacyjnych stwierdzonych w realizowanym zadaniu inwestycyjnym uzależniony będzie od charakteru powstałych różnic. Przed dokonaniem rozliczenia różnic inwentaryzacyjnych, które zostały opisane w pytaniu, warto zwrócić uwagę na zapisy rozporządzenia Rady Ministrów z 2 grudnia 2010 r. w sprawie szczegółowego sposobu i trybu finansowania inwestycji z budżetu państwa (dalej: rozporządzenie w sprawie finansowaniu inwestycji).

Stosownie do zapisów § 3 rozporządzenia w sprawie finansowania inwestycji ze środków budżetu państwa finansowane są inwestycje państwowych jednostek budżetowych oraz mogą być udzielane dotacje celowe na finansowanie lub dofinansowanie kosztów realizacji inwestycji, o ile środki te zostaną przeznaczone na pokrycie kosztów zakupu lub wytworzenia we własnym zakresie środków trwałych bez względu na ich wartość oraz innych przedmiotów, jeżeli są pierwszym wyposażeniem obiektów budowlanych.

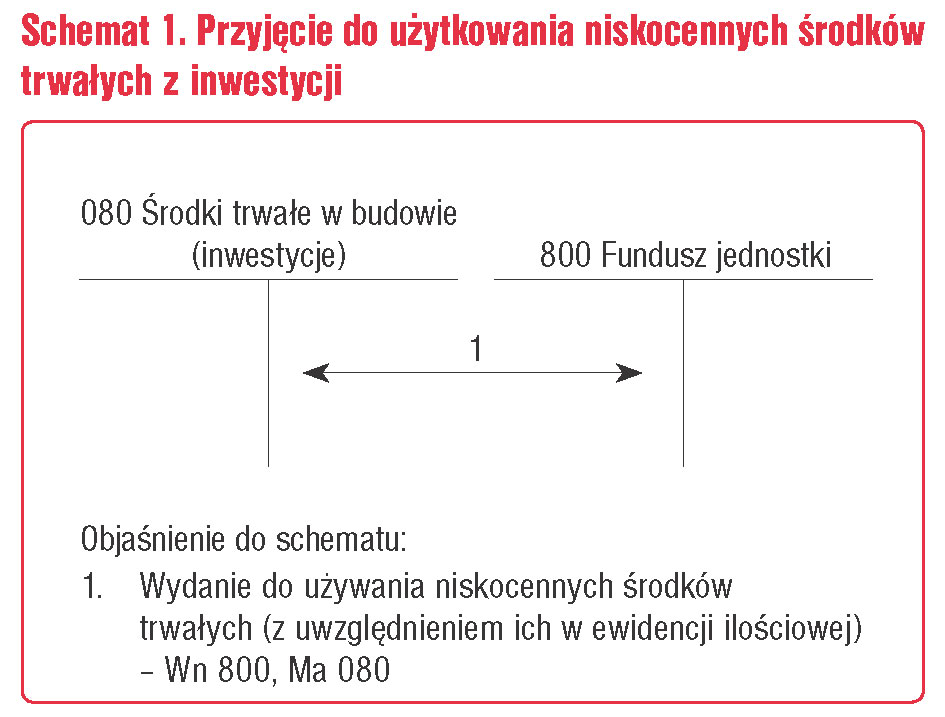

Konsekwencją tego zapisu jest możliwość sfinansowania ze środków inwestycyjnych zakupu środków trwałych, które stanowią pierwsze wyposażenie nowego obiektu budowlanego, o wartości nieprzekraczającej kwoty przyjętej w zasadach (polityce) rachunkowości, dla której określono dolną granicę wartości środków trwałych amortyzowanych w czasie. Z chwilą księgowego rozliczenia zadania inwestycyjnego środek ten zostanie umorzony w 100%. Zapis § 3 pkt 5 rozporządzenia w sprawie o finansowaniu inwestycji stanowi, że z wydatków inwestycyjnych można sfinansować również zakup środków trwałych niskocennych (jeśli będą stanowiły pierwsze wyposażenie), które zgodnie z obowiązującą w jednostce polityką rachunkowości zostaną ujęte wyłącznie w ewidencji ilościowej lub pozabilansowej. Przebieg operacji gospodarczych związanych z przyjęciem do użytkowania pierwszego wyposażenia obiektu budowlanego może być zgodny ze schematem 1.

REKLAMA

Schemat 1. Przyjęcie do użytkowania niskocennych środków trwałych z inwestycji

Zobacz: Inwentaryzacja

Nakłady na środki trwałe w budowie ujmowane na koncie 080 "Środki trwałe w budowie (inwestycje)" inwentaryzuje się zgodnie z zapisami art. 26 ust. 1 pkt 3 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor), gdzie wskazano, że inwentaryzacje aktywów, w tym środków trwałych w budowie, przeprowadza się na ostatni dzień roku obrotowego drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji wartości tych składników.

Zapis ten nie dotyczy maszyn i urządzeń wchodzących w skład środków trwałych w budowie, które zgodnie z zapisami art. 26 ust. 1 pkt. 1 uor należy inwentaryzować drogą spisu z natury.

Komisja inwentaryzacyjna, rozpatrując przyczyny powstania różnic inwentaryzacyjnych, w pierwszej kolejności ustala, czy różnice te nie są pozorne. Różnice pozorne, zarówno niedobory, jak i nadwyżki mogą powstać wskutek błędów i pomyłek w dokumentach obrotu środkami lub w ewidencji księgowej, a także błędów popełnionych podczas czynności spisowych, na przykład wskutek pominięcia albo podwójnego ujęcia jakiegoś składnika bądź błędu w pomiarze. Różnica pozorna może też wynikać z pomyłki przy wycenie wyników spisu.

Po wyjaśnieniu przyczyn powstania różnic inwentaryzacyjnych komisja inwentaryzacyjna sporządza protokół z rozliczenia różnic inwentaryzacyjnych zawierający propozycje co do sposobu rozliczenia powstałych różnic inwentaryzacyjnych i przedstawia go kierownikowi jednostki. Do protokołu dołączone jest zestawienie różnic ilościowych i jakościowych lub zestawienia zbiorcze. Kierownik jednostki rozpatruje i zatwierdza wnioski komisji, wprowadzając uprzednio ewentualne zmiany, po zapoznaniu się z opinią księgowego. Na podstawie zatwierdzonego przez kierownika jednostki protokołu z rozliczenia różnic inwentaryzacyjnych księgowy rozlicza je w księgach rachunkowych pod datą spisu nie późniejszą niż ostatni dzień roku obrotowego.

Stosowanie do zapisów art. 27 ust. 2 uor, ujawnione w toku inwentaryzacji różnice między stanem rzeczywistym a stanem wykazanym w księgach rachunkowych należy wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji.

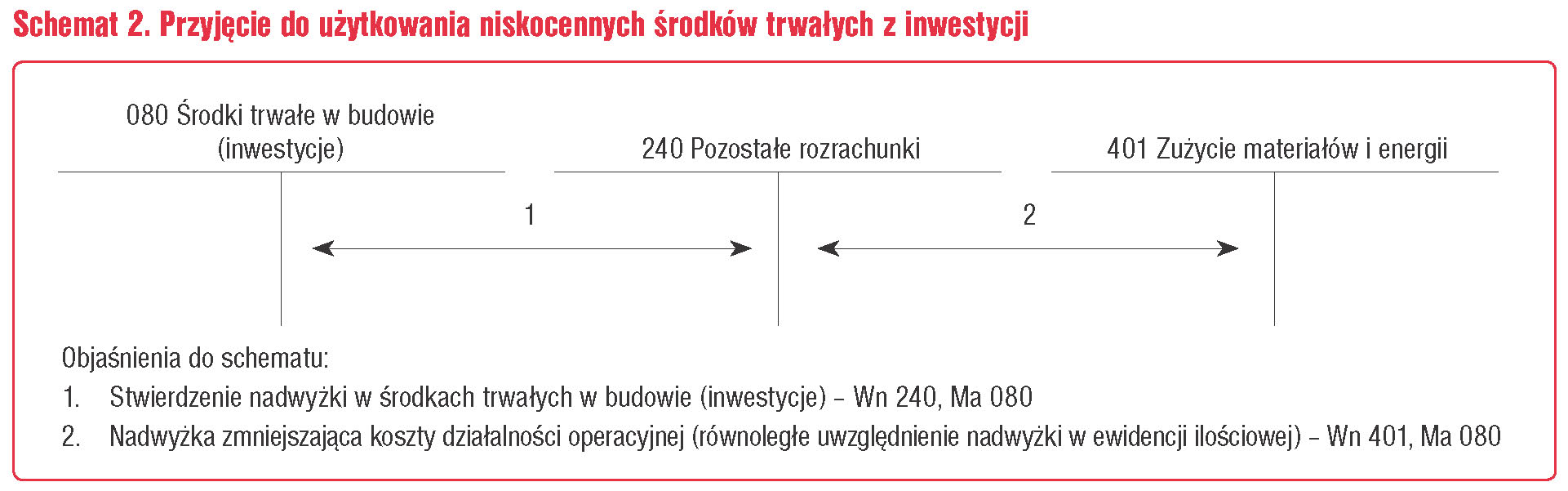

W przypadku stwierdzenia, że zakupione stojaki rowerowe nie stanowią elementu pierwszego wyposażenia realizowanego zadania inwestycyjnego, przebieg operacji księgowych związanych z ujęciem wartości stojaków rowerowych w ewidencji pozabilansowej może być zgodny ze schematem 2.

Schemat 2. Przyjęcie do użytkowania niskocennych środków trwałych z inwestycji

Jednocześnie należy pamiętać, że na podstawie zatwierdzonego przez kierownika jednostki protokołu z rozliczenia różnic inwentaryzacyjnych księgowy rozlicza je w księgach rachunkowych pod datą spisu nie późniejszą niż ostatni dzień roku obrotowego, którego dotyczył spis z natury stosownie do zapisów art. 12 ust. 2 uor.

Podstawy prawne

-

art. 12 ust. 2, art. 26 ust. 1 pkt 1 i 3, art. 27 ust. 2 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2018 r. poz. 395; ost.zm. Dz.U. z 2018 r. poz. 2244)

-

§ 3 rozporządzenia Rady Ministrów z 2 grudnia 2010 r. w sprawie szczegółowego sposobu i trybu finansowania inwestycji z budżetu państwa (Dz.U. z 2010 r. Nr 238, poz. 1579)

©℗

Jarosław Jurga

ekonomista, certyfikowany księgowy, posiada doświadczenie w obszarze finansów publicznych wsparte studiami podyplomowymi z zakresu polskich i międzynarodowych standardów rachunkowości oraz audytu wewnętrznego w jsfp.

REKLAMA

REKLAMA