Rozliczenie nadwyżki inwentaryzacyjnej

REKLAMA

REKLAMA

Szczególnym przypadkiem pozyskania środka trwałego jest jego ujawnienie (stwierdzenie nadwyżki). Ujawnienie nieobjętego ewidencją księgową środka trwałego wymaga ustalenia przyczyny powstania nadwyżki. Warunkuje ona możliwość uznania oraz sposób wyceny i ujęcia ujawnionego środka trwałego. Gospodarka aktywami rzeczowymi zaliczanymi do środków trwałych w jednostkach sektora finansów publicznych oparta jest m.in. na zapisach ustawy z 29 września 1994 r. o rachunkowości (dalej: uor).

REKLAMA

REKLAMA

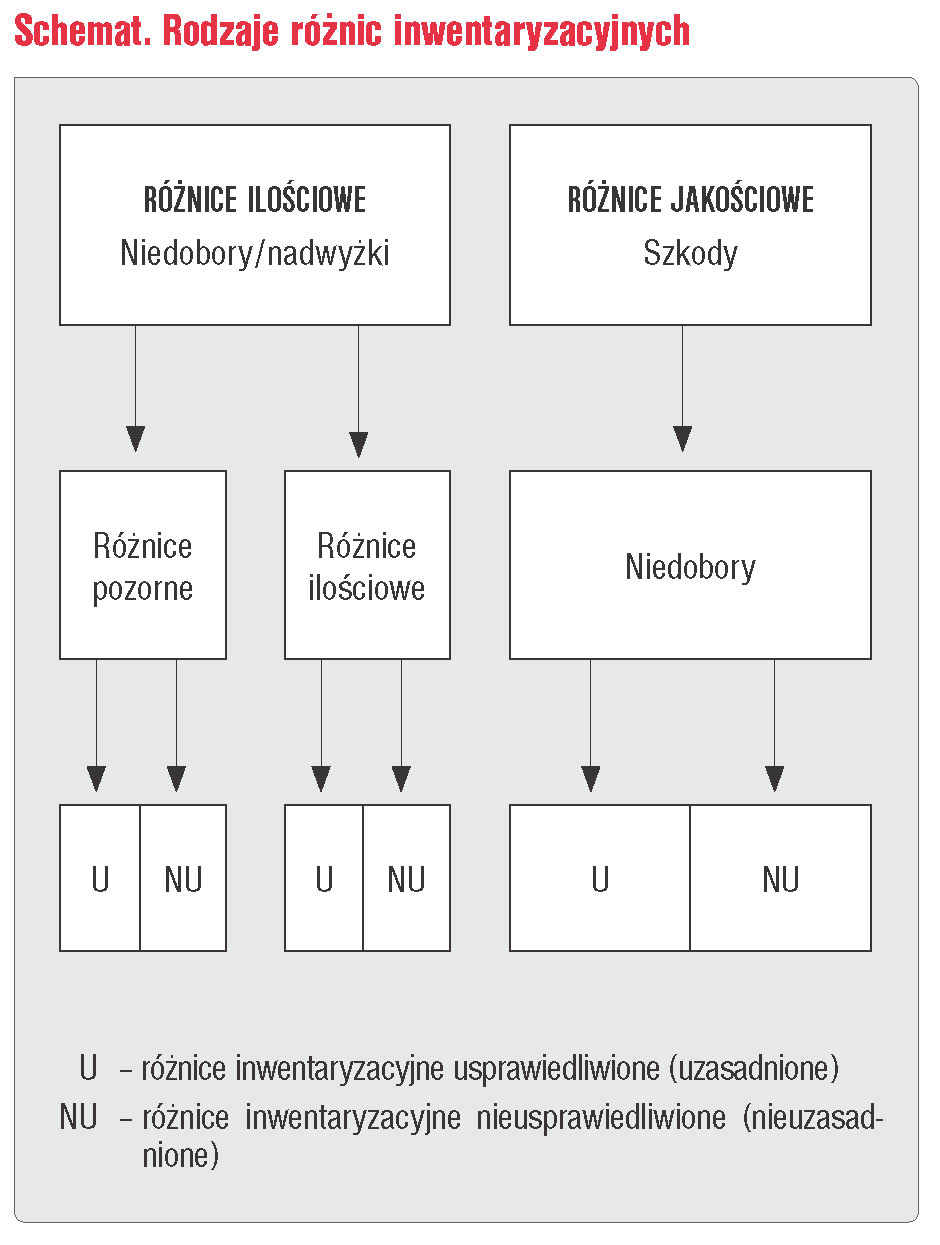

Jednym z etapów prawidłowo prowadzonego procesu inwentaryzacji jest upewnienie się przez członków komisji inwentaryzacyjnej, że osoby odpowiedzialne za objęte spisem środki trwałe złożyły księgowemu pisemne oświadczenia, że wszystkie dowody przychodu i rozchodu objęte spisem środków trwałych zostały mu przekazane, a na oświadczeniu podano numery lub inne znamiona ostatnich dowodów przychodu i rozchodu. Różnice inwentaryzacyjne mogą mieć charakter zgodny z zaprezentowanym w schemacie.

Schemat. Rodzaje różnic inwentaryzacyjnych

W opisanym przypadku różnice mają charakter ilościowy, w postaci nadwyżki. Przyczyna powstania różnic inwentaryzacyjnych po ich uzgodnieniu wskazuje jednak na nieprawidłowy obieg dokumentów, a nie rozbieżność w stanie faktycznym majątku.

REKLAMA

Komisja inwentaryzacyjna, rozpatrując przyczyny powstania różnic inwentaryzacyjnych, w pierwszej kolejności ustala, czy różnice te nie są pozorne. Różnice pozorne, zarówno niedobory, jak i nadwyżki, mogą powstać wskutek błędów i pomyłek w dokumentach obrotu środkami lub w ewidencji księgowej, a także błędów popełnionych podczas czynności spisowych, na przykład wskutek pominięcia podwójnego ujęcia jakiegoś składnika bądź błędu w pomiarze. Różnica pozorna może też wynikać z pomyłki przy wycenie wyników spisu.

Po wyjaśnieniu przyczyn powstania różnic inwentaryzacyjnych komisja inwentaryzacyjna sporządza protokół z rozliczenia różnic inwentaryzacyjnych, zawierający propozycje co do sposobu rozliczenia powstałych różnic inwentaryzacyjnych i przedstawia go kierownikowi jednostki, a do protokołu dołącza zestawienie różnic ilościowych i jakościowych lub zestawienia zbiorcze. Kierownik jednostki rozpatruje i zatwierdza wnioski komisji, wprowadzając uprzednio ewentualne zmiany, po zapoznaniu się z opinią księgowego. Na podstawie zatwierdzonego przez kierownika jednostki protokołu z rozliczenia różnic inwentaryzacyjnych księgowy rozlicza je w księgach rachunkowych, pod datą spisu, nie późniejszą niż ostatni dzień roku obrotowego.

Zobacz: Inwentaryzacja

Stosownie do zapisów art. 27 ust. 2 uor, ujawnione w toku inwentaryzacji różnice między stanem rzeczywistym a stanem wykazanym w księgach rachunkowych należy wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji.

Ujęcie ujawnionego środka trwałego powinno nastąpić na podstawie posiadanej dokumentacji, a wartość początkowa ustalona zgodnie z zapisami art. 28 ust. 1 uor, gdzie wskazano, że środki trwałe oraz wartości niematerialne i prawne wycenia się według cen nabycia lub kosztów wytworzenia, lub wartości przeszacowanej (po aktualizacji wyceny środków trwałych), pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości.

Jednocześnie należy pamiętać, że zgodnie z art. 32. ust 1 uor, odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się w drodze systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres amortyzacji. Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do używania, a jej zakończenie - nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych z wartością początkową środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, z ewentualnym uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego. Nie należy amortyzować środków trwałych wstecz.

Podstawa prawna

art. 27 ust. 2, art. 32 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (j. t. Dz.U. z 2018 r. poz. 395; ost.zm. Dz.U. z 2018 r. poz. 650)

©℗

Jarosław Jurga

ekonomista, certyfikowany księgowy, posiada doświadczenie w obszarze finansów publicznych wsparte studiami podyplomowymi z zakresu polskich i międzynarodowych standardów rachunkowości oraz audytu wewnętrznego w jsfp

REKLAMA

REKLAMA