Skonsolidowany bilans jednostki samorządu terytorialnego za 2008 r.

REKLAMA

REKLAMA

Obowiązek sporządzania bilansu skonsolidowanego mają wszystkie jednostki samorządu terytorialnego. Wynika to z rozporządzenia Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (dalej: rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont). Wzór został określony w załączniku nr 7 do przywołanego rozporządzenia.

REKLAMA

REKLAMA

Uwaga! Aktywny wzór formularza znajdą Państwo na naszej stronie internetowej www.rb.infor.pl

Skonsolidowany bilans sporządza się w złotych i groszach.

W rozporządzeniu w sprawie szczególnych zasad rachunkowości oraz planów kont nie są określone zasady konsolidacji bilansu jednostki samorządu terytorialnego. Rozporządzenie to odsyła jedynie do przepisów rozdziału 6 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor) przy założeniu, że jednostką dominującą jest jednostka samorządu terytorialnego. Należy zwrócić uwagę, że zarząd jednostki samorządu terytorialnego może rozszerzyć zakres informacji wykazywanych w tym bilansie.

REKLAMA

Jednostka dominująca

Od początku sporządzania bilansu skonsolidowanego przez jednostki samorządu terytorialnego istnieje wiele wątpliwości co do zastosowania zarówno uor do konsolidacji bilansów jednostki samorządu terytorialnego ze swoimi jednostkami organizacyjnymi, jak również metody konsolidacji. W tym zakresie jeszcze w 2003 r. Ministerstwo Finansów w piśmie nr BP 10-5100-53/03 wyjaśniło: Pojęcie jednostki dominującej określa art. 3 ust. 1 pkt 37 ustawy o rachunkowości. Zgodnie z tym przepisem w skład sprawozdań finansowych objętych konsolidacją będą wchodziły sprawozdania jednostek sektora finansów publicznych, o których mowa w ustawie o finansach publicznych, oraz innych osób prawnych, które można zidentyfikować poprzez kryteria podane w tym przepisie, a więc również spółki komunalne. Wynika to z ustawy z dnia 20 grudnia 1996 r. o gospodarce komunalnej (Dz.U. Nr 9, poz. 43 z późniejszymi zmianami). Metodę konsolidacji należy dostosować do sposobu sprawowania kontroli przez jednostkę samorządu terytorialnego.

Metody konsolidacji

Wyróżniamy trzy metody konsolidacji (art. 59 uor):

1) metodę pełną,

2) metodę proporcjonalną,

3) metodę praw własności.

Wójt, burmistrz, prezydent miasta czy też zarząd powiatu lub województwa powinien podjąć decyzję w zakresie sporządzania bilansu skonsolidowanego jednostki samorządu terytorialnego, w tym m.in. zdefiniować pojęcia: jednostki dominującej, jednostki podporządkowanej, jak również określić ich obowiązki, ustalić metody konsolidacji oraz zakres wyłączeń i korekt.

Należy zwrócić uwagę, że jednostkami podległymi i podporządkowanymi bezpośrednio lub pośrednio jednostce samorządu terytorialnego są:

• jednostki budżetowe,

• zakłady budżetowe,

• gospodarstwa pomocnicze jednostek budżetowych,

• prawnie wyodrębnione organizacyjnie i majątkowo fundusze celowe,

• samorządowe instytucje kultury,

• samorządowe samodzielne publiczne zakłady opieki zdrowotnej,

• samorządowych osób prawnych utworzonych na podstawie ustaw,

• jednoosobowe spółki handlowe oraz spółki, w których jednostka samorządu terytorialnego posiada udziały,

• inne jednostki, w których jednostka samorządu terytorialnego posiada udziały czy akcje, np. fundacje.

W związku z tym należy dane z ich bilansów objąć skonsolidowanym bilansem jednostki samorządu terytorialnego.

Sprawozdanie skonsolidowane

Ministerstwo Finansów w swoim innym piśmie (nr BP10/4834/13/BKB/08/1267) objaśniło pojęcie sprawozdania skonsolidowanego: Definicja sprawozdania skonsolidowanego została określona w art. 55 rozdziału 6 „Sprawozdania finansowe jednostek powiązanych” ustawy o rachunkowości. Zgodnie z tym przepisem roczne skonsolidowane sprawozdanie finansowe grupy kapitałowej (czyli w naszym przypadku jednostki samorządu terytorialnego) obejmujące dane jednostki dominującej i jednostek od niej zależnych wszystkich szczebli, zestawione w taki sposób, jakby grupa kapitałowa stanowiła jedną jednostkę, a więc jednostkę samorządu terytorialnego. Sprawozdanie skonsolidowane, w przeciwieństwie do sprawozdań łącznych lub zbiorczych jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych, nie zawiera wzajemnych należności i zobowiązań, przychodów i kosztów, zrealizowanych zysków i strat na transakcjach wzajemnych oraz aktywów i pasywów wynikających z praw właścicielskich. Oznacza to, iż sprawozdanie skonsolidowane prezentuje sytuację majątkową, finansową i wynikową jednostki samorządu terytorialnego zgodnie z celem rachunkowości opisanym w art. 4 ust. 1 ustawy o rachunkowości.

Etapy przygotowania

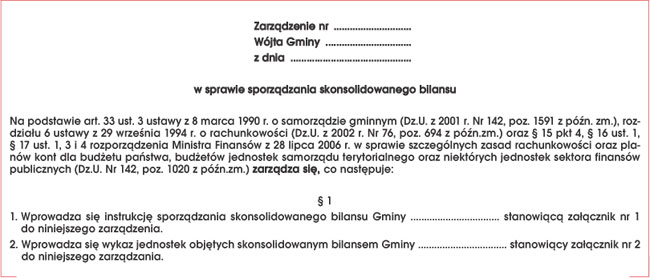

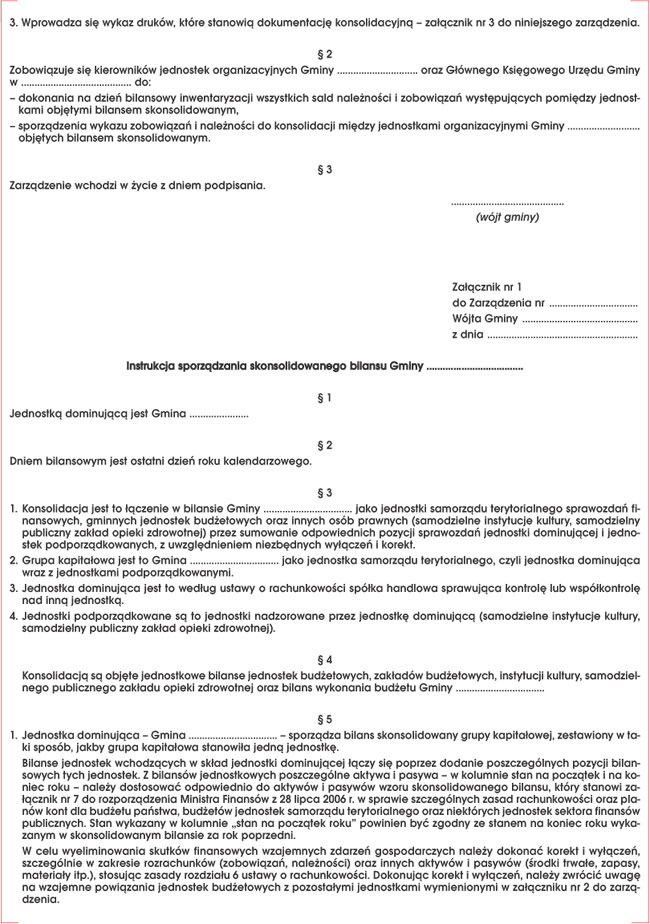

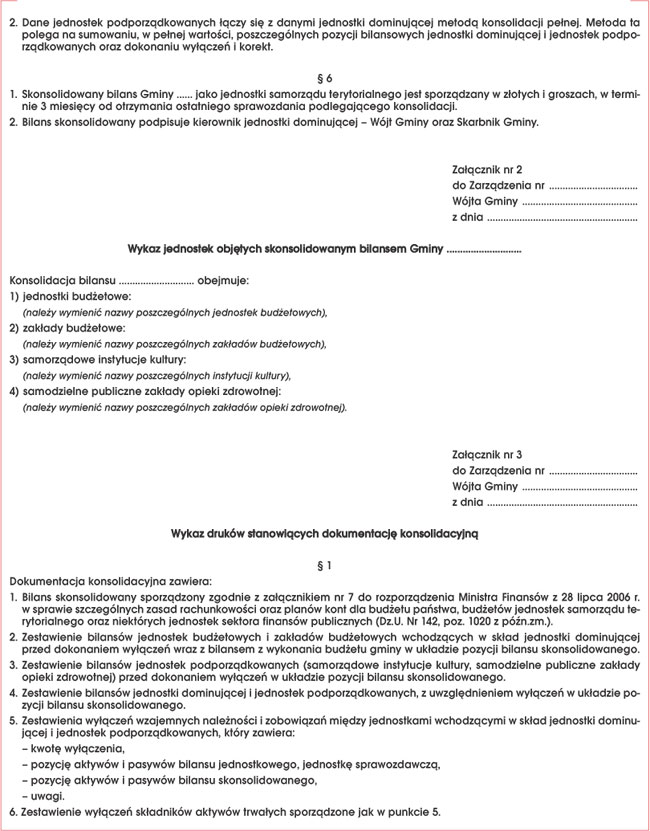

Każda jednostka samorządu terytorialnego powinna opracować instrukcję sporządzania skonsolidowanego bilansu (patrz: wzór). Instrukcja ta nie tylko powinna zawierać słowniczek poszczególnych pojęć, np. jednostka dominująca, jednostka podporządkowana, lecz również ustalenie metody konsolidacji, poszczególne etapy przygotowania skonsolidowanego bilansu jednostki samorządu terytorialnego, wykaz jednostek objętych konsolidacją.

Wzór. Zarządzenie dotyczące sporządzania skonsolidowanego bilansu

Przedstawiamy trzy najistotniejsze etapy przygotowania skonsolidowanego bilansu jednostki samorządu terytorialnego.

Trzy etapy przygotowania skonsolidowanego bilansu jednostki samorządu terytorialnego

Etap1. Sporządzamy bilans łączny osobno dla jednostek budżetowych, zakładów budżetowych, gospodarstw pomocniczych jednostek budżetowych.

Etap 2. Dokonujemy skonsolidowania bilansu z wykonania budżetu jednostki samorządu terytorialnego z bilansami łącznymi jednostek budżetowych, zakładów budżetowych, gospodarstw pomocniczych jednostek budżetowych, poprzez zsumowanie odpowiednich pozycji bilansów w celu wykazania ich w bilansie skonsolidowanym, uwzględniając niezbędne wyłączenia.

Etap 3. Kończymy proces konsolidacji poprzez włączenie danych z bilansów jednostek podległych i podporządkowanych jednostce samorządu terytorialnego według metody odpowiedniej dla danej jednostki objętej konsolidacją.

Skonsolidowany bilans jednostki samorządu terytorialnego podpisuje przewodniczący zarządu i skarbnik.

Termin składania

Jednostki samorządu terytorialnego przekazują bilans skonsolidowany do regionalnej izby obrachunkowej w formie dokumentu oraz w formie elektronicznej w terminie 3 miesięcy od dnia otrzymania ostatniego sprawozdania podlegającego konsolidacji.

Terminy sporządzania sprawozdań jednostki samorządu terytorialnego jako jednostki dominującej i jednostek od niej zależnych zostały podane w § 16 ust. 1 rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont dla jednostek objętych tym rozporządzeniem oraz w art. 52 ust. 1 uor. Należy zwrócić uwagę, że terminy te są takie same, co oznacza, że wszystkie jednostki sporządzają swoje sprawozdania finansowe w ciągu 3 miesięcy od dnia bilansowego. Natomiast dla grup kapitałowych objętych uor termin sporządzenia sprawozdania skonsolidowanego został określony w art. 63c ust 2 uor, zgodnie z którym jednostka dominująca sporządza skonsolidowane sprawozdanie finansowe, nie później niż w ciągu 2 miesięcy od daty obowiązującej dla sporządzenia sprawozdania finansowego jednostki dominującej. Jeżeli konsolidacja następuje także na szczeblu jednostek podporządkowanych, termin ten można przedłużyć o kolejny miesiąc.

Od 1 stycznia 2009 r. termin sporządzenia sprawozdania skonsolidowanego został przez ustawodawcę skrócony i sporządza się go nie później niż w ciągu 3 miesięcy od dnia bilansowego, na który jednostka dominująca sporządza roczne sprawozdanie finansowe.

Wiele wątpliwości budzi również termin składania bilansu skonsolidowanego przez jednostkę samorządu terytorialnego, niemniej jednak i w tym zakresie zamieszczamy wyjaśnienia Ministerstwa Finansów (pismo nr BP10/4834/13/BKB/08/1267): Dla jednostek samorządu terytorialnego termin sporządzenia skonsolidowanego sprawozdania finansowego został określony w § 19 ust. 5 rozporządzenia Ministra Finansów i nie może przekroczyć 3 miesięcy od dnia otrzymania ostatniego sprawozdania podlegającego konsolidacji. Oznacza to, iż termin ten nie narusza obecnie obowiązujących terminów określonych ustawą o rachunkowości. Terminy sporządzenia sprawozdania finansowego, określone wyżej wymienionymi przepisami, są niezależne od obowiązku badania sprawozdań finansowych, o czym mowa w rozdziale 7 ustawy o rachunkowości, jak również od obowiązku zatwierdzania sprawozdań finansowych oraz od obowiązku złożenia sprawozdań w rejestrze sądowym i organie podatkowym.

Regionalna izba obrachunkowa przekazuje do Ministerstwa Finansów skonsolidowane bilanse jednostek samorządu terytorialnego w formie elektronicznej w terminie 14 dni od dnia otrzymania ostatniego skonsolidowanego bilansu jednostki samorządu terytorialnego.

Podstawy prawne

• Ustawa z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2009 r. Nr 42, poz. 341)

• Rozporządzenie Ministra Finansów z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U. Nr 142, poz. 1020; ost.zm. Dz.U. z 2008 r. Nr 72, poz. 422)

REKLAMA

REKLAMA