Wskaźnik zadłużenia jst w 2014 r. - ocena RIO

REKLAMA

REKLAMA

Krajowa Rada Regionalnych Izb Obrachunkowych dokonała oceny spełnienia przez jst relacji z art. 243 ustawy w latach 2014 i 2015.

REKLAMA

REKLAMA

Jak wskazano w raporcie reguła z art. 243 ustawy dotyczy wyłącznie tych JST, które w swoich budżetach planują:

1) spłaty rat kredytów i pożyczek, o których mowa w art. 89 ust. 1 pkt 2-4 oraz art. 90, wraz z należnymi w danym roku odsetkami od kredytów i pożyczek, o których mowa w art. 89 ust. 1 i art. 90,

2) wykup papierów wartościowych emitowanych na cele określone w art. 89 ust. 1 pkt 2-4 oraz art. 90 wraz z należnymi odsetkami i dyskontem od papierów wartościowych emitowanych na cele określone w art. 89 ust. 1 i art. 90,

3) potencjalne spłaty kwot wynikające z udzielonych poręczeń oraz gwarancji,

gdyż tylko powyższe wydatki budżetowe oraz rozchody są objęte limitem spłaty zadłużenia.

Z wieloletnich prognoz finansowych przekazanych do 5 maja 2013 r. wynika, iż 27 JST spośród 2809 nie prognozuje tego rodzaju wydatków ani rozchodów na lata 2014-2015, w związku z czym poziom średniej z art. 243 jest w ich przypadku bez znaczenia.

REKLAMA

Polecamy serwis: Finanse

Ponadto, jedna JST prognozuje zaciągnięcie długu w 2014 r. przy założeniu, że spłaty rozpocznie dopiero w 2015 r.

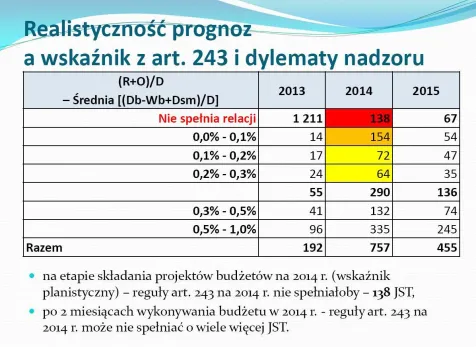

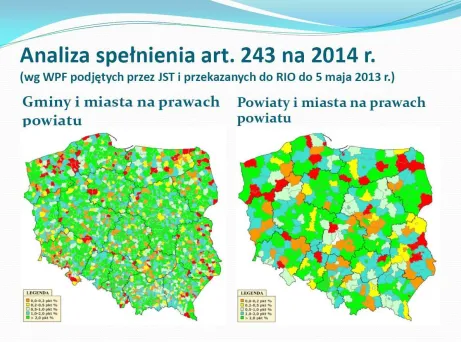

Wyniki analiz wskazują, iż na dzień 5 maja 2013 r. w części JST istnieje realne zagrożenie niespełnieniem relacji z art. 243.

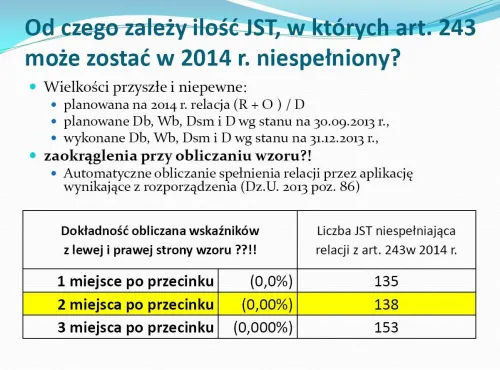

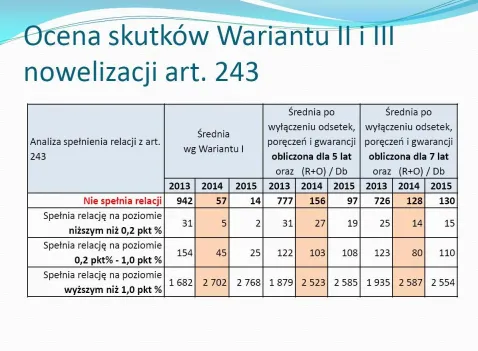

Prognoza KR RIO wskazuje, iż 138 jst może nie spełnić relacji z art. 243 w 2014 r.

Jak jednak podkreślono w raporcie, w chwili sporządzania analizy nie można podać dokładnej liczby JST, które nie spełnią w 2014 r. relacji z art. 243. Można jedynie wskazać grupę potencjalnie zagrożonych JST, które mogą mieć istotny problem z uchwaleniem budżetu na 2014 r. Grupa ta będzie składać się z różnych jednostek, w zależności od założeń i kryteriów jakie zostaną przyjęte do opracowania takich wyliczeń.

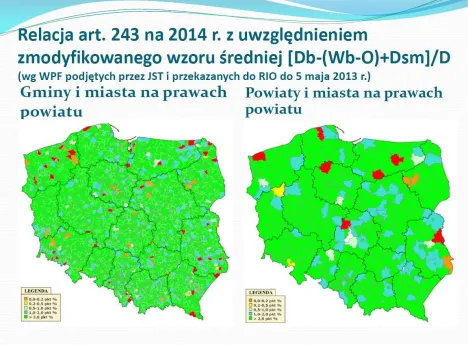

KR RIO wskazuje, że niezależnie od wszystkich argumentów natury merytorycznej – obecna formuła art. 243 jest formułą:

a) bardzo niestabilną – zależy m.in. od dokładności prowadzonych obliczeń,

b) zmienną w czasie – z uwagi na ujęcie w średniej wielkości planowanych,

a więc niedającą jednoznacznej odpowiedzi co do możliwości zaciągnięcia przez JST nowego długu ani oceny zgodnej z prawem możliwości spłaty długu już zaciągniętego przez JST.

Duży wpływ na powyższe ma także konstrukcja przepisów ustawy o finansach publicznych, która wymusza bardzo częste zmiany WPF przez JST, a jednocześnie w żaden sposób nie implementuje kroczącego charakteru WPF. Projekt WPF składany wraz z projektem uchwały budżetowej na nowy rok może diametralnie różnić się od poprzedniej uchwały w każdej prognozowanej pozycji.

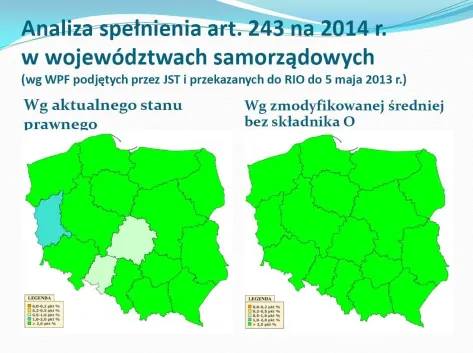

Należy również podkreślić, iż działalność nadzorcza regionalnych izb obrachunkowych, a także działalność informacyjna i szkoleniowa doprowadziły do znacznego zmniejszenia odsetka JST, które deklarowały w swoich WPF niespełnienie relacji z art. 243 w 2014 r.

Dane elektroniczne, które były dostępne w ramach tej analizy wskazują, iż od stycznia do końca kwietnia 2013 r., odsetek takich JST spadł z około 30% (ponad 700 spośród 2 400 JST które przesłały elektroniczny WPF uchwalony wraz z uchwałą budżetową) do około 4,6% (128 spośród 2 809 JST).

Zobacz również: Nowy wskaźnik zadłużenia od 2014 r. - będą problemy?

Szczegółowe dane zawierają prezentacje przygotowane przez RIO:

Źródło: Sytuacja finansowa jst w ocenie RIO, Krajowa Radia Regionalnych Izb Obrachunkowych

Zadaj pytanie: Forum

REKLAMA

REKLAMA