Prawidłowa ewidencja kosztów na przełomie roku w jednostkach sektora finansów publicznych

REKLAMA

REKLAMA

- Ewidencja kosztów dotyczących poprzedniego okresu sprawozdawczego

- Ewidencja kosztów dotyczących przyszłych okresów rozliczeniowych – rozliczenia międzyokresowe

Prawidłowa ewidencja kosztów na przełomie roku w jednostkach sektora finansów publicznych odbywa się zarówno na gruncie obowiązujących norm prawnych, w szczególności nadrzędnych zasad rachunkowości, jak i opartych na nich uregulowaniach wewnętrznych poszczególnych jednostek, które na mocy przepisów są zobligowane do samodzielnego kształtowania szczegółowych regulacji w zakresie rachunkowości. W dalszej części artykułu autor wyjaśnia zasady obowiązujące przy księgowaniu faktur na przełomie roku.

REKLAMA

REKLAMA

Koszty – zgodnie z art. 3 ust. 1 pkt. 31 ustawy z 29 września 1994 r. o rachunkowości (dalej: uor) – są to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarogodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

Kolejnymi elementami regulującymi zasady ujmowania faktur w księgach rachunkowych i przypisywania kosztów do odpowiednich okresów sprawozdawczych są nadrzędne zasady rachunkowości, tj.:

● memoriału,

REKLAMA

● współmierności kosztów i przychodów,

● kontynuacji działania,

● ciągłości,

● istotności,

● niekompensowania,

● ostrożności.

Ujmując koszty w poszczególnych okresach sprawozdawczych, należy zwrócić szczególną uwagę na treść art. 5 ust. 1 pkt 1 uor: W księgach rachunkowych należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty – będący jednocześnie definicją zasady memoriału. Także art. 20 ust. 1 uor określający sposób dokonywania zapisów w księgach rachunkowych wskazuje na konieczność wprowadzania zapisu każdego zdarzenia, które nastąpi w danym okresie sprawozdawczym.

Jednocześnie należy mieć na uwadze zapisy art. 4 ust. 4a uor, określające stosowanie zasady istotności, zgodnie z którą w sprawozdaniu finansowym należy ująć informacje uznane za istotne, czyli takie, których pominięcie lub zniekształcenie nie wpłynie na proces decyzyjny użytkowników tych sprawozdań. Zapis ten pozwala na odstępstwa od stosowania zasady memoriału. Należy przy tym pamiętać, że poziom istotności dla operacji gospodarczych powinien zostać określony indywidualnie w polityce rachunkowości.

Sprawdź: INFORLEX SUPERPREMIUM

Ewidencja kosztów dotyczących poprzedniego okresu sprawozdawczego

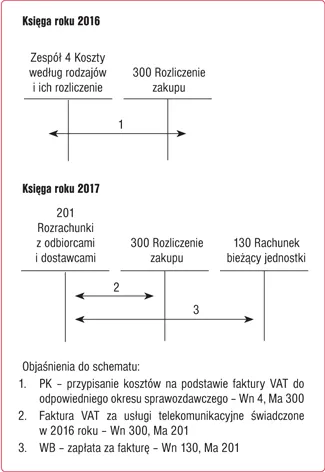

Ewidencja zdarzeń gospodarczych na przełomie roku budżetowego wiąże się z wyodrębnieniem kosztów minionego oraz bieżącego okresu sprawozdawczego. Jednym z przypadków, który może wymagać przypisania kosztów do minionego okresu sprawozdawczego, jest faktura za usługi telekomunikacyjne – jeżeli z uwagi na zasadę istotności, tzn. znaczną wartość, konieczne jest wyodrębnienie kosztów dotyczących minionego roku budżetowego.

Sytuacja taka może mieć miejsce w momencie otrzymania faktury za usługi telekomunikacyjne zawierającej dane:

● okres rozliczeniowy – grudzień 2016 r.,

● data operacji gospodarczej – 31 grudnia 2016 r.,

● data wystawienia – 10 stycznia 2017 r.,

● data wpływu faktury/płatności – 15 stycznia 2017 r.

Płatność (wydatek) dokonana zostanie w okresie sprawozdawczym, w którym nie zostały poniesione koszty związane z operacją gospodarczą. Zakładając, że na 15 stycznia 2017 r. nie zostało sporządzone sprawozdanie finansowe, na sporządzenie którego termin przypada w ciągu trzech miesięcy od zakończenia roku obrotowego, należy skorygować koszty poprzedniego okresu, dokonując księgowań opisanych w schemacie 1.

Schemat 1. Ujęcie w księgach rachunkowych korekty kosztów poprzedniego okresu sprawozdawczego

Zdarzenie gospodarcze udokumentowane fakturą wystawioną po okresie sprawozdawczym, którego dotyczy, wymaga wykorzystania konta 300 „Rozliczenie zakupu”, które zgodnie z załącznikiem nr 3 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (dalej: rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont) służy do ewidencji rozliczenia zakupu materiałów, towarów (artykułów spożywczych), robót i usług, a w szczególności do ustalenia wartości materiałów, towarów w drodze oraz wartości dostaw niefakturowanych.

Ewidencja kosztów dotyczących przyszłych okresów rozliczeniowych – rozliczenia międzyokresowe

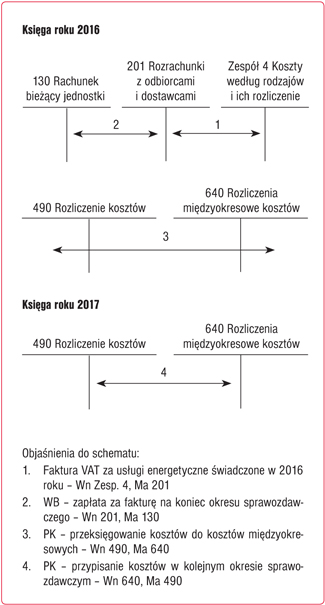

Sytuacja, w której poniesiono wydatki w poprzednim okresie sprawozdawczym, natomiast koszty dotyczą przyszłych okresów sprawozdawczych, determinuje odmienny sposób ewidencji księgowej. Taki sposób ewidencji może mieć miejsce np. w momencie zapłaty za fakturę VAT dotyczącą usług telekomunikacyjnych lub energii gazowej, gdzie opłata abonamentowa dotyczy przyszłego okresu i zawiera:

● paliwo gazowe 1–31 grudnia 2016 r.,

● opłata abonamentowa: 1–31 stycznia 2017 r.,

● data operacji gospodarczej – 31 grudnia 2016 r.,

● data wystawienia 31 grudnia 2016 r.,

● data wpływu/płatności 31 grudnia 2016 r.

Płatność (wydatek) dokonana zostanie w okresie sprawozdawczym, w którym nie zostały poniesione koszty związane z operacją gospodarczą. W przypadku gdy opłata taka będzie stanowiła istotną dla jednostki wartość z punktu widzenia wewnętrznych uregulowań, ewidencja może zostać przeprowadzona zgodnie ze schematem nr 2.

Schemat 2. Ewidencja kosztów przyszłych okresów sprawozdawczych

Jednostka może zaliczyć opłatę abonamentową bezpośrednio w koszty i nie wprowadzać rozliczeń międzyokresowych kosztów, w przypadku gdy nie stanowią one istotnej wartości w świetle wewnętrznych uregulowań jednostki. W innym przypadku konieczne jest dokonanie księgowań związanych z ewidencją kosztów przyszłych okresów. W celu dokonania prawidłowych księgowań należy użyć konta 640 „Rozliczenia międzyokresowe kosztów” zgodnie z załącznikiem nr 3 do rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont, które służy do ewidencji kosztów przyszłych okresów (rozliczenia czynne) oraz rezerw na wydatki przyszłych okresów (rozliczenia bierne).

Kontem korespondującym do konta 640 „Rozliczenia międzyokresowe kosztów” jest konto 490 „Rozliczenie kosztów” służące wraz z kontem 640 „Rozliczenia międzyokresowe kosztów” do rozliczania kosztów w czasie (w okresach późniejszych), które były ujęte na kontach: 400, 401, 402, 403, 404, 405, 409, oraz zmniejszeń rozliczeń międzyokresowych kosztów i rezerw tworzonych na koszty.

Nadmienić należy, że gospodarka finansowa jednostek sektora finansów publicznych przewiduje możliwość zaciągania zobowiązań na sfinansowanie w danym roku do wysokości wynikającej z planu wydatków lub kosztów jednostki wynikających z zobowiązań zaciągniętych w latach poprzednich, zgodnie z treścią art. 46 ust. 1 ustawy z 27 sierpnia 2009 r. o finansach publicznych.

JAROSŁAW JURGA

ekonomista, certyfikowany księgowy posiadający wieloletnie doświadczenie oraz szeroką wiedzę merytoryczną w obszarze finansów publicznych, wspartą studiami podyplomowymi z zakresu polskich i międzynarodowych standardów rachunkowości oraz audytu wewnętrznego w jsfp

PODSTAWY PRAWNE

● art. 3 ust. 1 pkt 31, art. 5 ust. 1 pkt 1, art. 20 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2016 r. poz. 1047)

● art. 46 ust. 1 ustawy z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2016 r. poz. 1870)

● załącznik nr 3 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2013 r. poz. 289; ost.zm. Dz.U. z 2015 r. poz. 1954)

REKLAMA

REKLAMA