Terminowe rozliczanie sum depozytowych - procedura

REKLAMA

REKLAMA

- Rozliczanie sum depozytowych

- Procedury kontroli zarządczej w obszarze rozliczania i zwrotu sum depozytowych

- Sporządzanie dowodów rozliczania, zwrotu i zatrzymania wadium/zabezpieczenia - przykładowe zasady i terminy

- Nadzór nad księgowością, weryfikacja

- Protokół weryfikacji sum depozytowych z tytułu wadiów/zabezpieczeń należytego wykonania umów o zamówienia publiczne

Rozliczanie sum depozytowych

W praktyce inspektorzy kontroli często stwierdzają w jednostkach nieterminowe rozliczanie i zwracanie kontrahentom sum depozytowych z tytułu wadiów i zabezpieczeń należytego wykonania umów o zamówienia publiczne. O powstanie nieprawidłowości obwinia się głównego księgowego jednostki. Nie bierze się przy tym pod uwagę tego, że główny księgowy nie ma wpływu na terminowe sporządzanie pism o zwolnienie wadium lub o zwrot zabezpieczeń. Należy to do obowiązków komórek merytorycznych. Co w tej sytuacji powinien zrobić główny księgowy, aby w końcu wyeliminować powstałe nieprawidłowości, przy braku współpracy ze strony kierowników komórek merytorycznych?

REKLAMA

REKLAMA

Główny księgowy powinien:

- wnioskować do kierownika jednostki o ustalenie procedury określającej w sposób szczegółowy obieg dokumentów związanych z rozliczaniem i zwrotem sum depozytowych,

- nadzorować na bieżąco terminowość spływu dokumentów z komórek merytorycznych,

- w czasie rokrocznej inwentaryzacji zobowiązań jednostki z tytułu sum depozytowych metodą weryfikacji sald sprawdzać, czy na rachunku bankowym nie figurują sumy nierozliczone,

- niezwłocznie zgłaszać kierownikowi jednostki przekroczenia terminów rozliczania sum depozytowych wynikające z nieprzestrzegania przepisów wewnętrznych jednostki przez pracowników komórek merytorycznych, w celu podjęcia przez niego działań dyscyplinujących wobec osób odpowiedzialnych.

Wszystkie wymienione obowiązki należą do głównego księgowego jednostki, zgodnie z dyspozycją art. 54 ust. 1 pkt 1 i ust. 7 pkt 2 uofp, a także wynikają z nadrzędnej roli głównego księgowego w procedurach kontroli zarządczej I stopnia w zakresie spraw związanych z terminowym i rzetelnym rozliczaniem zobowiązań jednostki oraz ich ewidencjonowaniem.

Procedury kontroli zarządczej w obszarze rozliczania i zwrotu sum depozytowych

Procedury kontroli zarządczej w obszarze rozliczania i zwrotu sum depozytowych ustala się zwyczajowo w instrukcji:

REKLAMA

- obiegu dowodów księgowych - w zakresie obiegu dowodów księgowych, na podstawie których sumy depozytowe są przyjmowane, zwracane lub zatrzymywane przez jednostkę,

- inwentaryzacyjnej - w zakresie zasad przeprowadzania i rozliczania weryfikacji salda konta 240 "Pozostałe rozrachunki" w części dotyczącej sum depozytowych.

Wprowadzenie tych przepisów należy do kompetencji kierownika jednostki z zakresu rachunkowości oraz kontroli zarządczej I stopnia (art. 10 ust. 2 uor oraz art. 69 ust. 1 pkt 3 uofp). Projekty tych uregulowań przygotowuje zazwyczaj główny księgowy. Obowiązki z tym związane kierownik jednostki powierza mu w zakresie czynności.

Wpływ wadium lub zabezpieczenia należytego wykonania umowy dokumentuje się w jednostce i ujmuje w ewidencji księgowej na podstawie dowodu obcego - wyciągu bankowego potwierdzającego wpłatę wadium/zabezpieczenia na rachunek bankowy jednostki.

W instrukcji obiegu dowodów księgowych należy ustalić zasady i terminy sporządzania dowodów rozliczania, zwrotu i zatrzymania wadium/zabezpieczenia. Przykładowe rozwiązania w tym zakresie zostały przedstawione w tabeli.

Sporządzanie dowodów rozliczania, zwrotu i zatrzymania wadium/zabezpieczenia - przykładowe zasady i terminy

|

Lp. |

Rodzaj dokumentu |

Termin1 |

Osoba odpowiedzialna2 |

|

|

sporządzenia |

przekazania do komórki księgowości |

|||

|

1. |

Pismo w sprawie zwrotu wadium w przypadku:

|

Do 2 dni od dnia wystąpienia danej okoliczności |

Do 3 dni od dnia wystąpienia danej okoliczności |

Pracownik komórki merytorycznej, po zatwierdzeniu przez kierownika komórki |

|

2. |

Pismo w sprawie zatrzymania wadium przez jednostkę wraz z odsetkami, w sytuacji gdy wykonawca:

|

Do 7 dni od dnia wystąpienia danej okoliczności |

Do 14 dni od dnia wystąpienia danej okoliczności |

Jw. |

|

3. |

Pismo w sprawie wyrażenia przez wykonawcę zgody na zatrzymanie wadium na poczet zabezpieczenia należytego wykonania umowy |

Do 2 dni od dnia wyrażenia zgody |

Do 3 dni od dnia wyrażenia zgody |

Jw. |

|

4. |

Pismo w sprawie zwrotu zabezpieczenia wniesionego w pieniądzu po zmianie na inną formę zabezpieczenia |

Do 2 dni od dnia wniesienia zamiennego zabezpieczenia |

Do 3 dni od dnia wniesienia zamiennego zabezpieczenia |

Jw. |

|

5. |

Pismo w sprawie zwrotu zabezpieczenia |

Do 14 dni od wystąpienia okoliczności |

Do 21 dni od dnia wystąpienia okoliczności |

Jw. |

|

6. |

Pismo w sprawie zwrotu zabezpieczenia przeznaczonego na pokrycie roszczeń z rękojmi lub gwarancji |

Do 7 dni od wystąpienia okoliczności |

Do 9 dni od dnia wystąpienia okoliczności |

Jw. |

|

7. |

Pismo w sprawie zatrzymania zabezpieczenia na poczet roszczeń za nienależyte wykonanie zamówienia |

Do 7 dni od wystąpienia okoliczności |

Do 9 dni od dnia wystąpienia okoliczności |

Jw. |

1 Terminy przykładowe. Jednostka może przyjąć inne - pod warunkiem dochowania terminu:

- zwrotu wadium, wynoszącego najpóźniej 7 dni od dnia wystąpienia okoliczności będącej podstawą tego zwrotu (art. 98 ust. 1 i 2 upzp),

- niezwłocznego przekazania na dochody jednostki sektora publicznego wadium zatrzymanego (art. 98 ust. 6 upzp),

- zaliczenia wadium na zabezpieczenie należytego wykonania umowy najpóźniej do dnia zawarcia umowy,

- zwolnienia zabezpieczenia po stwierdzeniu należytego wykonania zamówienia, nie później niż w ciągu 30 dni (art. 453 ust. 1 i 4 upzp),

- zwolnienia zabezpieczenia przeznaczonego na pokrycie roszczeń z gwarancji lub rękojmi nie później niż w ciągu 15 dni od dnia upływu terminu gwarancji lub rękojmi (art. 453 ust. 3 upzp),

- niezwłocznego przekazania na dochody jednostki sektora publicznego zabezpieczenia zatrzymanego na poczet roszczeń za nienależyte wykonanie zamówienia.

Terminy podane w tabeli uwzględniają czas potrzebny na sporządzenie dokumentu przez pracownika komórki merytorycznej i zatwierdzenie go przez kierownika tej komórki, a także czas potrzebny na sprawdzenie dokumentu przez głównego księgowego, wystawienie poleceń przelewów, ich zatwierdzenie przez kierownika jednostki i złożenie w banku.

2 Należy wskazać właściwych pracowników, w tym także pracowników odpowiedzialnych za ich zastępowanie w razie nieobecności. Do instrukcji trzeba dołączyć kartę z wzorami ich podpisów.

Nadzór nad księgowością, weryfikacja

W ramach nadzoru nad bieżącą pracą komórki księgowości pracownicy tej komórki powinni być zobowiązani do niezwłocznego zgłaszania głównemu księgowemu wszystkich przypadków - gdy pisma w sprawie rozliczenia (zwrotu, zatrzymania) wadium lub zabezpieczenia zostały złożone w księgowości po terminach wskazanych w instrukcji obiegu dowodów księgowych, zwłaszcza gdy wskutek tego jednostka nie była w stanie dochować terminu zwrotu zabezpieczenia kontrahentom. Główny księgowy powinien na bieżąco informować o tym kierownika jednostki. Kierownik jednostki odpowiada za prawidłowe funkcjonowanie procedur kontroli zarządczej (art. 69 ust. 1 pkt 3 uofp), w tym za dyscyplinowanie kierowników i pracowników komórek merytorycznych.

W ramach bieżącego nadzoru nad pracą komórki księgowości główny księgowy nie będzie w stanie wychwycić przypadków, gdy wadia lub zabezpieczenia nie są rozliczane na skutek zaniechania sporządzenia odpowiednich dokumentów lub zaniechania przekazania ich do komórki księgowości. Takie nieprawidłowości powinny być wykryte i wyeliminowane w czasie obowiązkowej inwentaryzacji rocznej zobowiązań z tytułu sum depozytowych, ewidencjonowanych na koncie 240 "Pozostałe rozrachunki" (analitycznie: "Sumy depozytowe"). Inwentaryzację trzeba przeprowadzać na koniec każdego roku, według stanu na 31 grudnia (art. 26 ust. 1 pkt 3 uor). Przeprowadza się ją metodą weryfikacji zapisów na koncie 240 z dokumentacją źródłową oraz ustalenia realnej wartości tych zobowiązań (w tym ustalenia, czy nie upłynął termin ich zwrotu, czy zostały do nich prawidłowo doliczone kwoty oprocentowania itp.). Ze względu na to, że sumy depozytowe są składnikiem majątkowym w znacznym stopniu narażonym na ryzyko ich zdefraudowania, ich weryfikację powinien przeprowadzać co najmniej dwuosobowy zespół weryfikacyjny. W skład tego zespołu nie mogą wchodzić pracownicy:

- merytoryczni odpowiedzialni za rozliczanie wadium/zabezpieczeń,

- odpowiedzialni za likwidację zobowiązań (upoważnieni do zlecania wypłaty z rachunku bankowego sum depozytowych),

- odpowiedzialni za ewidencję księgową analityczną (według kontrahentów) i syntetyczną zobowiązań.

Weryfikację powinien nadzorować główny księgowy.

Do weryfikacji należy przygotować dokumentację z komórki merytorycznej i księgowości, m.in.:

- SIWZ - w części dotyczącej kwoty i terminów wnoszenia wadium/zabezpieczenia,

- umowy o realizację zamówień,

- dokumentację uzasadniającą przepadek wadium na rzecz jednostki sektora publicznego,

- pisma w sprawie wyrażenia przez wykonawców zgody na zatrzymanie wadium na poczet zabezpieczenia,

- pisma w sprawie zamiany zabezpieczenia w pieniądzu na inną formę,

- protokoły odbioru robót/dostaw,

- dokumentację dotyczącą roszczeń z tytułu nienależytego wykonania umów,

- dokumentację gwarancyjną (udzielenie gwarancji, skrócenie gwarancji, wydłużenie gwarancji),

- faktury, rachunki, noty księgowe obciążeniowe i uznaniowe (potrącenia z tytułu zabezpieczeń tworzonych stopniowo z kwot należnych wykonawcom/dostawcom, naliczenie kar umownych, obciążenie za usuwanie usterek przez zamawiającego, naliczenie oprocentowania środków itp.),

- pisma z komórki merytorycznej w sprawie rozliczenia wadium/zabezpieczenia,

- zlecenia przelewów, wyciągi bankowe,

- inne dokumenty mające znaczenie dla prawidłowego rozliczenia sum depozytowych (np. spraw sądowych założonych przez kontrahentów lub kontrahentom, postępowań reklamacyjnych).

W ramach weryfikacji należy ustalić:

- czy w księgach rachunkowych jest ujęta prawidłowa kwota zobowiązania jednostki wobec kontrahenta z tytułu wniesionej sumy depozytowej,

- czy suma depozytowa została prawidłowo powiększona (oprocentowanie) lub pomniejszona (pokrycie roszczeń z tytułu nienależytego wykonania umowy),

- czy nie upłynął termin zwrotu sumy depozytowej.

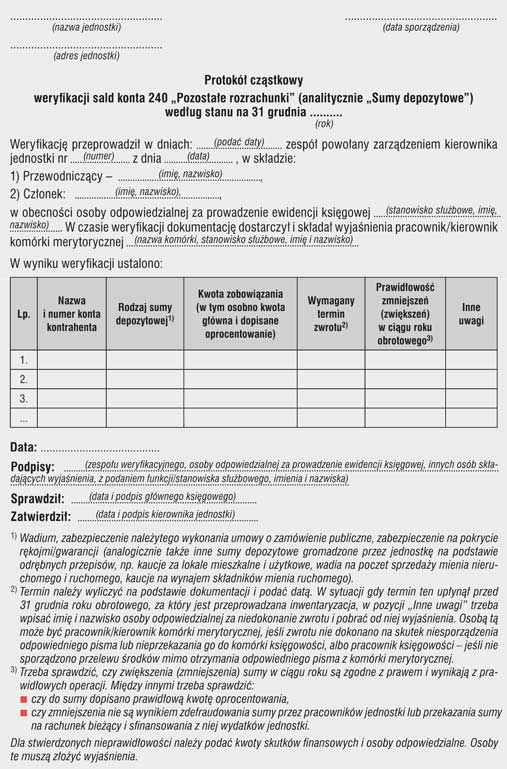

Wyniki inwentaryzacji dokumentuje się w formie protokołu. Można do tego wykorzystać wzór.

Protokół weryfikacji sum depozytowych z tytułu wadiów/zabezpieczeń należytego wykonania umów o zamówienia publiczne

Po przeanalizowaniu protokołu i dołączonych do niego wyjaśnień główny księgowy powinien sformułować wnioski do omówienia w ramach tzw. postępowania poinwentaryzacyjnego. Zwłaszcza trzeba tu opisać wszystkie stwierdzone nieprawidłowości i wskazać osoby winne. Należy także opracować wnioski co do działań właściwych, aby te nieprawidłowości wyeliminować (np. niezwłocznie zwrócić sumy depozytowe kontrahentom, zrefundować środki pobrane nielegalnie na pokrycie wydatków jednostki lub zdefraudowane przez jej pracowników) i zapobiec ich powstawaniu na przyszłość. Wszystko to trzeba przedstawić kierownikowi jednostki. W razie podejrzenia przestępstw należy zgłosić to do organów ścigania.

Jeśli główny księgowy wykona opisane tu obowiązki, to nie będzie winny zaniedbań w procedurach kontroli zarządczej odnośnie do rozliczania i zwrotu sum depozytowych. Będzie za to odpowiadał kierownik jednostki. To do niego należy zapewnienie funkcjonowania kontroli zarządczej jednostki jako całości.

Rozwiązanie opisane w instruktażu ma zastosowanie we wszystkich jednostkach organizacyjnych sektora publicznego.

W jednostkach organizacyjnych innych niż jednostki budżetowe i samorządowe zakłady budżetowe konto służące do ewidencji zobowiązań z tytułu sum depozytowych może mieć inny symbol niż podany w instruktażu, nadany w zakładowym planie kont przez kierownika danej jednostki.

Autor: Izabela Motowilczuk, były wieloletni inspektor kontroli RIO

Podstawy prawne:

-

art. 10 ust. 2, art. 26 ust. 1 pkt 3 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2021 r. poz. 217)

-

art. 54 ust. 1 pkt 1 i ust. 7 pkt 2, art. 69 ust. 1 pkt 3 ustawy z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2021 r. poz. 305)

-

art. 98 ust. 1, 2 i 6, art. 453 ust. 1, 3 i 4 ustawy z 11 września 2019 r. - Prawo zamówień publicznych (Dz.U. z 2019 r. poz. 2019; ost.zm. Dz.U. z 2021 r. poz. 464)

REKLAMA

REKLAMA