Dieta a całodzienne wyżywienie pracownika

REKLAMA

REKLAMA

Pracodawca, który zapewni pracownikowi tzw. całodzienne wyżywienie, nie ma obowiązku wypłacania diety.

REKLAMA

REKLAMA

Pracownikowi przysługuje dieta w przypadku odbywania podróży służbowych na terenie kraju. Dieta jest przeznaczona na pokrycie zwiększonych kosztów wyżywienia w czasie podróży pracownika.

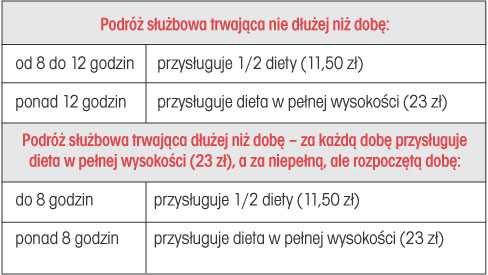

Należności z tytułu diet oblicza się za czas od rozpoczęcia podróży służbowej (wyjazdu) do powrotu (przyjazdu) po wykonaniu zadania (tabela). Oznacza to, że czas pobytu pracownika w delegacji to nie tylko czas pobytu w miejscowości, do której pracownik został skierowany, ale również czas przemieszczania się pracownika środkami transportu w celu dojechania do wskazanej przez pracodawcę miejscowości i powrotu z niej.

REKLAMA

Tabela. Wysokość należności z tytułu diet

Diety nie przysługują pracownikowi, który:

• został delegowany do miejscowości swojego stałego lub czasowego pobytu,

• przebywał w podróży, która trwała co najmniej 10 dni, i wykorzystał przysługujące mu prawo do przejazdu w dniu wolnym od pracy do miejscowości stałego lub czasowego pobytu na koszt pracodawcy,

• miał zapewnione bezpłatne całodzienne wyżywienie.

ZAPAMIĘTAJ!

Przez całodzienne wyżywienie rozumie się co najmniej trzy posiłki dziennie.

Pracownik wyjechał w podróż służbową 5 października o godzinie 10.00, a wrócił 7 października o godzinie 18.00. Przebywał zatem w podróży dwie pełne doby oraz 8 godzin z trzeciej – rozpoczętej doby.

W pierwszej dobie podróży służbowej pracownik miał zapewnione dwa posiłki, ale wiąże się to z tym, że rozpoczął podróż o godzinie 10.00, czyli już po godzinie rozpoczęcia swojej pracy. Należy więc przyjąć, że w tym dniu pracownik sam sobie zapewnił śniadanie. Drugiego dnia podróży pracodawca zapewnił pracownikowi trzy posiłki – czyli pełne, całodzienne wyżywienie. Trzeci dzień to również niepełna doba podróży, w której pracownik miał zapewnione śniadanie i obiad. Godzina powrotu pracownika z podróży służbowej nie zobowiązywała pracodawcy do zapewnienia mu trzeciego posiłku.

W związku z tym pracownik nie ma prawa do diety z tytułu podróży służbowej, gdyż w czasie jej odbywania pracodawca zapewnił mu pełne wyżywienie. Liczbę posiłków należy odnieść bowiem do godzin wyjazdu i powrotu pracownika z podróży służbowej. Innymi słowy, jeżeli z całego programu podróży służbowej wynika, że pracodawca zapewnił pracownikowi możliwą ilość posiłków, to należy przyjąć, że było to całodzienne wyżywienie.

MAGDALENA KASPRZAK

Podstawa prawna

• Rozporządzenie Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej na obszarze kraju (Dz.U. Nr 236, poz. 1990; ost.zm. Dz.U. z 2006 r. Nr 227, poz. 1661)

REKLAMA

REKLAMA