Zasady zaliczania dodatków do podstawy

REKLAMA

REKLAMA

W regulaminie wynagradzania jest zapis, że dodatek stażowy nie należy się w przypadku przebywania pracownika na zwolnieniu chorobowym. Jak powinno to wyglądać w przypadku, gdy pracownik otrzymuje również dodatek, np. funkcyjny czy dla pracowników socjalnych?

Jeżeli w regulaminie wynagradzania jednostki budżetowej jest zapis, że dodatek stażowy nie należy się w przypadku przebywania pracownika na zwolnieniu chorobowym, to będzie on uwzględniany przy ustalaniu wysokości podstawy wymiaru wynagrodzenia chorobowego.

REKLAMA

REKLAMA

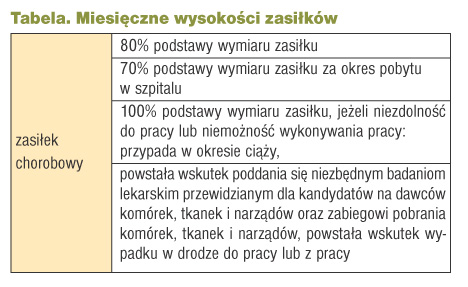

Zasady przyznawania i wypłaty zasiłków określają przepisy ustawy z 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (dalej: ustawa chorobowa).

Wspólnym elementem niezbędnym do ustalenia wysokości tych zasiłków jest podstawa wymiaru.

Podstawą wymiaru zasiłku chorobowego jest przeciętne miesięczne wynagrodzenie pracownika wypłacone w okresie 12 miesięcy kalendarzowych (art. 36 ustawy chorobowej). Są to miesiące poprzedzające miesiąc, w którym powstała niezdolność do pracy. Podstawowy problem sprowadza się właśnie do obliczenia przeciętnego miesięcznego wynagrodzenia, czyli podstawy wymiaru. Ze względu na różnorodność składników wynagrodzenia przysługujących pracownikom pojawia się pytanie, co brać pod uwagę przy tych obliczeniach.

REKLAMA

Natomiast w podstawie wymiaru wynagrodzenia za czas niezdolności do pracy nie uwzględnia się składników, które:

• nie stanowią podstawy wymiaru składek na ubezpieczenia społeczne,

• zgodnie z obowiązującymi w zakładzie przepisami regulującymi zasady ich wypłaty nie są zmniejszane za okres pobierania wynagrodzenia chorobowego,

• nie przysługują pracownikowi za okres choroby, za który ma on prawo do wynagrodzenia chorobowego (np. prawo do nich ustało w wyniku zmiany regulaminu wynagradzania).

Składnik wynagrodzenia, który spełnia chociaż jeden z wymienionych warunków, nie jest brany pod uwagę przy ustalaniu kwoty wynagrodzenia za czas niezdolności do pracy (art. 41 ustawy chorobowej).

Co i jak wliczać

Dodatkowe składniki wynagrodzenia, które są zmniejszane za okres pobierania zasiłku, bierze się pod uwagę przy obliczaniu podstawy wymiaru w zależności od okresów, za jakie przysługują. Dodatki za okresy:

1) miesięczne - wlicza się w kwocie wypłaconej pracownikowi za miesiące kalendarzowe, z których wynagrodzenie przyjmuje się do obliczenia podstawy wymiaru,

2) kwartalne - wlicza się w wysokości stanowiącej 1/12 kwot wypłaconych za cztery kwartały poprzedzające miesiąc, w którym rozpoczął się okres zasiłkowy,

3) roczne - uwzględnia się w wysokości stanowiącej 1/12 kwoty wypłaconej za rok poprzedzający miesiąc, w którym rozpoczął się okres zasiłkowy.

Wynagrodzenie pracownika przyjmowane do ustalenia podstawy zasiłków to przychód stanowiący podstawę wymiaru składek na ubezpieczenie chorobowe pomniejszony o składki na ubezpieczenia emerytalne, rentowe i chorobowe w części finansowanej przez pracownika (art. 3 pkt 3 ustawy chorobowej).

Dodatek stażowy

Zasady przyznawania i wypłaty dodatków do wynagrodzenia pracownikom samorządowym określone zostały w przepisach:

• rozporządzenia Rady Ministrów z 2 sierpnia 2005 r. w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w urzędach gmin, starostwach powiatowych i urzędach marszałkowskich; dalej: rozporządzenie o wynagradzaniu w urzędach gmin (dalej: rozporządzenie płacowe),

• rozporządzenia Rady Ministrów z 2 sierpnia 2005 r. w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w jednostkach organizacyjnych jednostek samorządu terytorialnego; dalej: rozporządzenie o wynagradzaniu w jednostkach samorządu (dalej: rozporządzenie płacowe w jednostkach organizacyjnych).

Dodatek stażowy wynosi 5% miesięcznego wynagrodzenia zasadniczego po 5 latach pracy. Jego wysokość wzrasta o 1% za każdy dalszy rok pracy, aż do osiągnięcia 20% miesięcznego wynagrodzenia zasadniczego. Przysługuje pracownikowi za dni, za które pracownik otrzymuje wynagrodzenie. Czyli de facto, przysługuje za dni pracy.

Dodatek stażowy wypłacany jest również pracownikowi za dni jego nieobecności w pracy spowodowanej niezdolnością do pracy wskutek choroby bądź koniecznością osobistego sprawowania opieki nad dzieckiem lub chorym członkiem rodziny, pod warunkiem że pracownik za te dni otrzymuje wynagrodzenie lub zasiłek z ubezpieczenia społecznego (§ 7 rozporządzenia płacowego oraz § 11 rozporządzenia płacowego w jednostkach organizacyjnych).

Skoro jednak w regulaminie wynagradzania samorządowej jednostki organizacyjnej jest zapis, że dodatek stażowy nie należy się w przypadku przebywania pracownika na zwolnieniu chorobowym, świadczy to o tym, że będzie on uwzględniany przy ustalaniu wysokości podstawy wymiaru wynagrodzenia chorobowego. W przypadku pracowników gmin, powiatów i urzędów marszałkowskich przepisy rozporządzenia płacowego dotyczącego dodatku stażowego mają pierwszeństwo przed regulaminem wynagradzania.

Inne dodatki

Nie ze wszystkimi dodatkami sprawa jest tak jasna. Poza ogólnymi zasadami ich przyznawania i wypłaty, w przepisach brak szczegółowych informacji, czy składniki te wypłacane są również za czas nieświadczenia pracy. Pozostają zatem regulacje wewnętrzne, chyba że charakter i cel określonego dodatku nie pozostawiają żadnych wątpliwości co do pomniejszania jego wysokości za czas nieprzepracowany.

Dodatek funkcyjny przysługuje pracownikom zatrudnionym na stanowiskach związanych z kierowaniem zespołem oraz radcy prawnemu i kierownikowi urzędu stanu cywilnego. Jest wypłacany jedynie za czas wykonywania określonych czynności (§ 5 rozporządzenia płacowego w jednostkach organizacyjnych i § 6 rozporządzenia płacowego).

Charakter dodatku funkcyjnego wskazuje, że nie przysługuje on za czas niewykonywania obowiązków - czas nieprzepracowany. Wstrzymanie wypłaty za takie okresy świadczy o wliczaniu dodatku do podstawy wymiaru zasiłków, chyba że przepisy wewnętrzne obowiązujące w jednostce budżetowej przewidują inne zasady wypłaty dodatku funkcyjnego.

Analogicznie należy postępować z dodatkiem dla pracowników socjalnych. O tym, czy dodatek ten będzie uwzględniany w podstawie wymiaru wynagrodzenia chorobowego, decydować będą warunki jego wypłaty.

Z ORZECZNICTWA

Podstawę wymiaru stanowią tylko te składniki wynagrodzenia, co do których z przepisów układów zbiorowych lub innych aktów normatywnych dotyczących wynagradzania wynika, że podlegają one zmniejszeniu lub zawieszeniu w okresie pobierania przez pracownika zasiłku chorobowego. Składników tych nie uwzględnia się tylko wówczas, gdy wynagrodzenie chorobowe przysługuje za okres przypadający po upływie terminu, na jaki przyznano pracownikowi prawo do danego składnika.

Wyrok SN z 11 maja 2005 r., sygn. akt III UK 33/05

Magdalena Kasprzak

Podstawy prawne:

• Ustawa z 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (j.t. Dz.U. z 2005 r. nr 31, poz. 267; ost.zm. Dz.U. z 2008 r. nr 237, poz. 1654)

• Rozporządzenie Rady Ministrów z 2 sierpnia 2005 r. w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w urzędach gmin, starostwach powiatowych i urzędach marszałkowskich (Dz.U. nr 146, poz. 1223; ost.zm. Dz.U. z 2008 r. nr 73, poz. 431)

• Rozporządzenie Rady Ministrów z 2 sierpnia 2005 r. w sprawie zasad wynagradzania pracowników samorządowych zatrudnionych w jednostkach organizacyjnych jednostek samorządu terytorialnego (Dz.U. nr 146, poz. 1222; ost.zm. Dz.U. z 2008 r. nr 73, poz. 430)

REKLAMA

REKLAMA