Skutki podatkowe świadczeń z ZFŚS

REKLAMA

REKLAMA

Kategorie świadczeń, definicję działalności socjalnej oraz obiektów służących tej działalności określa ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (dalej: ustawa o ZFŚS).

REKLAMA

REKLAMA

Przypomnijmy, że od 1 stycznia 2009 r. uległa zmianie definicja działalności socjalnej pracodawcy określona w ustawie o ZFŚS. Zgodnie z jej aktualnym brzmieniem, działalnością socjalną są usługi świadczone przez pracodawców na rzecz różnych form wypoczynku, działalności kulturalno-oświatowej, sportowo-rekreacyjnej, opieki nad dziećmi w żłobkach i przedszkolach, udzielanie pomocy materialnej - rzeczowej lub finansowej, a także zwrotnej lub bezzwrotnej pomocy na cele mieszkaniowe na warunkach określonych umową (art. 2 pkt 1 ustawy o ZFŚS). Aktualnie ZFŚS jest przeznaczony na finansowanie działalności socjalnej organizowanej na rzecz osób uprawnionych do korzystania z Funduszu, na dofinansowanie zakładowych obiektów socjalnych oraz na tworzenie zakładowych żłobków i przedszkoli (art. 1 ust. 1 ustawy o ZFŚS).

Zapamiętaj!

Przyznawanie ulgowych usług i świadczeń oraz wysokość dopłat z ZFŚS uzależnia się od sytuacji życiowej, rodzinnej i materialnej osoby uprawnionej do korzystania z tego Funduszu (art. 8 ust. 1 ustawy o ZFŚS).

REKLAMA

Świadczenia z ZFŚS nie są kosztem jednostki

Nie uważa się za koszty uzyskania przychodów wydatków pracodawcy na działalność socjalną, o której mowa w przepisach o ZFŚS - poza świadczeniami urlopowymi (art. 16 ust. 1 pkt 45 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych, dalej: updop).

Przykładowo, jednostka może uwzględnić w swoich kosztach podatkowych wydatki na nabycie paczek i bonów świątecznych dla pracowników, jeżeli sfinansuje je ze środków własnych (obrotowych), a świadczenie nie ma cech działalności socjalnej w myśl przepisów o ZFŚS.

Jeżeli natomiast paczki lub bony świąteczne dla pracowników zostaną wprawdzie sfinansowane ze środków pracodawcy, ale ich rozdział pomiędzy pracowników zostanie dokonany według kryteriów socjalnych, określonych w art. 2 pkt 1 ustawy o ZFŚS, wydatku takiego jednostka nie będzie mogła zaliczyć do swoich kosztów podatkowych. W tym przypadku należy również ustalić pracownikowi odpowiedni przychód (zgodnie z art. 12 ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, dalej: updof).

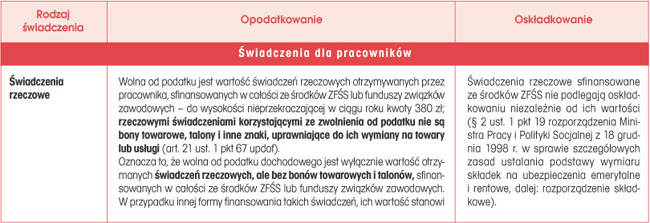

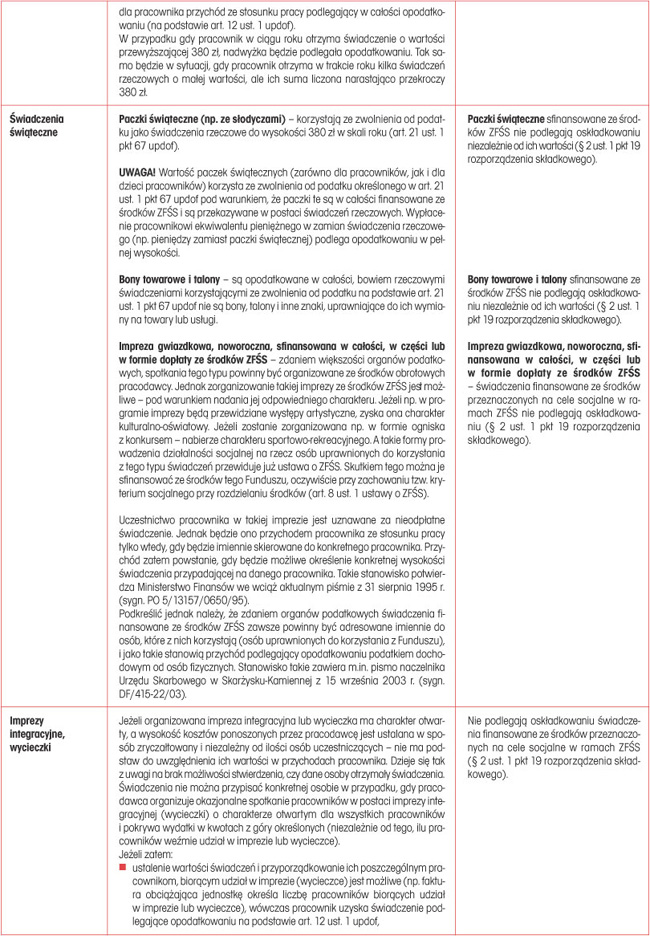

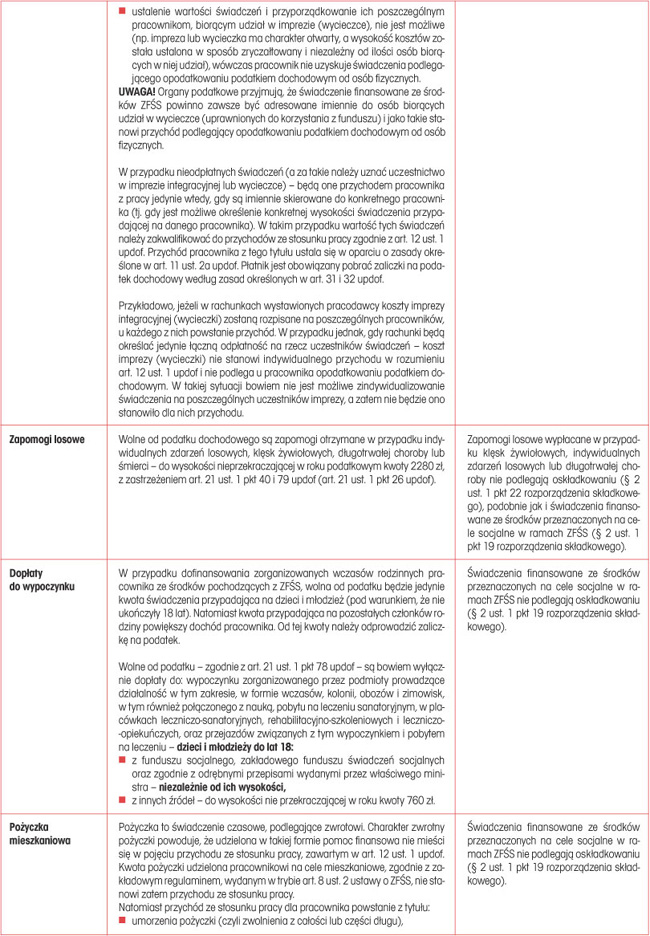

Tabela. Opodatkowanie i oskładkowanie świadczeń z ZFŚS

Czytaj także: Dofinansowanie z ZFŚS do opieki nad dziećmi>>

Joanna Nowicka

Podstawy prawne

• Ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (j.t. Dz.U. z 1996 r. Nr 70, poz. 335; ost.zm. Dz.U. z 2008 r. Nr 237, poz. 1654)

• Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz.U. z 2000 r. Nr 14, poz. 176; ost.zm. Dz.U. z 2008 r. Nr 209, poz. 1316)

• Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm. Dz.U. z 2008 r. Nr 209, poz. 1316)

• Rozporządzenie Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz.U. Nr 161, poz. 1106; ost.zm. Dz.U. z 2004 r. Nr 243, poz. 2434)

REKLAMA

REKLAMA