Podwyżka kwoty wolnej od podatku - skutki dla samorządów

REKLAMA

REKLAMA

Wyższa kwota wolna uderzy w samorządy

Zmiany w PIT, które zaproponował prezydent, oznaczają dla gmin i miast ubytek 6,86 mld zł. Władze lokalne zapowiadają cięcie inwestycji

REKLAMA

REKLAMA

Niezależnie od tego, kiedy podwyżka kwoty wolnej wejdzie w życie, jej skutki najboleśniej odczują gminy i miasta. Projekt nowelizacji ustawy o PIT zakłada podniesienie kwoty wolnej od podatku z obecnych 3091 zł do 8000 zł (kwota zmniejszająca podatek zwiększy się z 556,02 zł do 1440 zł).

Jak wynika z prezydenckiego projektu nowelizacji ustawy o PIT, który został złożony w Sejmie, zmiany miałyby wejść w życie już za niecały miesiąc, czyli od 1 stycznia 2016 r. Jak przyznał jednak w rozmowie z DGP Henryk Kowalczyk, minister w kancelarii premiera, termin ten zostanie najprawdopodobniej przesunięty na 1 stycznia 2017 r. Niezależnie od tej daty bez reformy systemu dochodów jednostek samorządu terytorialnego, część gmin będzie mieć problemy z domknięciem swoich budżetów.

Zobacz również: Wspólna obsługa księgowa od 2016 r. nie musi oznaczać redukcji zatrudnienia

REKLAMA

Skutki dla miast

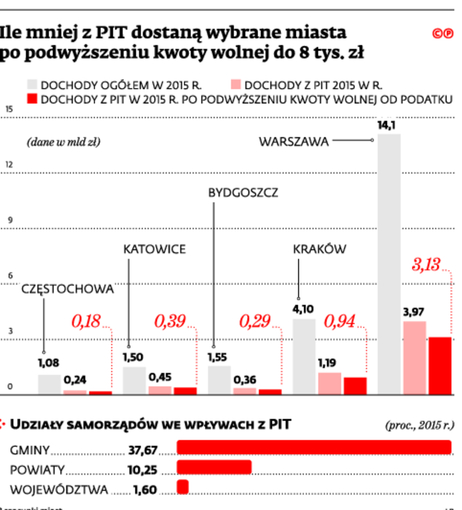

Podniesienie kwoty wolnej dla niektórych miast może skutkować obniżeniem dochodów z PIT nawet o kilkaset milionów złotych. Jak wyjaśnia Bartosz Milczarczyk, rzecznik prasowy Urzędu m.st. Warszawy, największy ubytek dochodów wśród samorządów powstanie w miastach na prawach powiatów, w tym miastach należących do Unii Metropolii Polskich – 2,1 mld zł w 2016 i 2017 r. – Dla Warszawy podniesienie kwoty wolnej oznacza zmniejszenie wpływów do budżetu o 838 mln zł rocznie – stwierdza Milczarczyk. Zwraca uwagę, że wpływy z PIT stanowią prawie 1/3 dochodów miasta ogółem.

– Podniesienie kwoty wolnej od podatku jest oczekiwane przez społeczeństwo i uważam, że to słuszna zmiana. Jednak odbije się ona bardzo niekorzystanie na naszym budżecie. Dla samorządów udział w PIT jest ważnym elementem wszystkich dochodów. Dla Krakowa to ok. 1 całości dochodów – podkreśla Jacek Majchrowski, prezydent miasta.

Jego zdaniem ubytku rzędu 200–250 mln zł nie da się bezboleśnie załatać. – Trudno dziś wskazać, które zadania mogłyby nie być zrealizowane – zastanawia się prezydent Krakowa. W przyszłym roku miasto czekają jeszcze dodatkowe wydatki związane ze Światowymi Dniami Młodzieży.

Wszystkie miasta podkreślają, że prezydencki projekt oznacza dla nich olbrzymie kłopoty. Jak wyjaśniło nam biuro Obsługi Mediów i Komunikacji Społecznej Urzędu Miasta Bydgoszczy, nadwyżka operacyjna planowana na rok 2016 wynosi ok. 126 mln zł. Strata 70 mln zł dochodów ograniczy wydatki bieżące i inwestycyjne. Mniej środków będzie m.in. na realizację podstawowych zadań, takich jak prowadzenie szkół, utrzymywanie infrastruktury drogowej, mieszkalnej, zieleni i wielu innych podstawowych dziedzin.

Część gmin i miast może też zwiększyć swoje długi (pod warunkiem że pozwala im na to indywidualny wskaźnik zadłużenia). Niektóre to jednak wykluczają.

– Nie wyobrażam sobie sytuacji, że odgórne decyzje zmuszają nas do zaciągania długu, który z założenia mamy przejeść. Jeżeli rząd chce podwyższenia kwoty wolnej od podatku, powinno się to wiązać z reformą finansowania samorządów – zauważa Jacek Majchrowski. Takie oczekiwania mają wszystkie jednostki. – Liczymy na to, że ewentualne ubytki dochodów z PIT zostaną nam skompensowane – usłyszeliśmy w bydgoskim ratuszu.

Dociskanie pasa

Zdaniem dr hab. Marzanny Poniatowicz, profesor Uniwersytetu w Białymstoku i kierownika Zakładu Ekonomiki i Finansów Samorządu Terytorialnego, podwyższenie kwoty wolnej PIT do 8 tys. zł, to kolejny przykład destabilizacji i tak już rozchwianego systemu finansów samorządowych. Niezależnie, czy zmiany zaczną obowiązywać w 2016, czy 2017 r., będą dotyczyły strategicznej kategorii dochodów JST, jaką są wpływy z PIT.

– Przykładowo w 2014 r. były one znacznie wyższe niż łączne dochody z tytułu kilku innych ważnych podatków samorządowych, tj. od nieruchomości, rolnego, leśnego i od środków transportowych – zwraca uwagę Marzanna Poniatowicz. Jej zdaniem podniesienie kwoty wolnej wpłynie na pogorszenie wyników operacyjnych samorządu, co jest kluczowe z punktu widzenia obowiązujących limitów zadłużenia.

– Tym samym zostanie osłabiona zdolność do zadłużania JST, co w konsekwencji może znacznie ograniczyć możliwości aplikowania samorządu o nowe dotacje unijne w aktualnej perspektywie finansowej UE – stwierdza profesor Poniatowicz. – Potrzebne są zmiany systemowe, których celem byłoby zmniejszenie uzależnienia systemów finansowych JST od centralnych decyzji fiskalnych. Dopóki to się nie zmieni, to budżety samorządowe zawsze będą narażone na negatywny wpływ podejmowanych centralnie decyzji dotyczących preferencji podatkowych – dodaje.

Z kolei dr Marcin Będzieszak z Wydziału Nauk Ekonomicznych i Zarządzania Uniwersytetu Szczecińskiego zwraca uwagę, że samorządy od lat domagają się zmian, które wyrównają im dochody utracone w wyniku zmian ustawowych. I tak Bartosz Milczarczyk wylicza, że z tego powodu udziały z PIT miast na prawach powiatu (mają one procent z podatku jako gminy i jako powiaty) zamiast spadać powinny wzrosnąć o prawie 12 punktów procentowych (z obecnych 47,92 proc. do 59,70 proc.). ©?

Ile mniej z PIT dostaną wybrane miasta po podwyższeniu kwoty wolnej do 8 tys. zł

Łukasz Zalewski

lukasz.zalewski@infor.pl

Polecamy serwis: Podatki

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA