W jaki sposób ewidencjonować umorzone koszty egzekucyjne w państwowej jednostce budżetowej

REKLAMA

REKLAMA

Zagadnienia dotyczące kosztów egzekucyjnych określone zostały w art. 64–66 działu I rozdziału 6 ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (dalej: ustawa o postępowaniu egzekucyjnym w administracji).

REKLAMA

REKLAMA

Opłaty za dokonane czynności egzekucyjne oraz opłata manipulacyjna z tytułu zwrotu wydatków za wszystkie czynności manipulacyjne związane ze stosowaniem środków egzekucyjnych wraz z wydatkami poniesionymi przez organ egzekucyjny stanowią koszty egzekucyjne, które obciążają zobowiązanego (art. 64c § 1 ustawy o postępowaniu egzekucyjnym w administracji).

Ponadto w przypadku gdy koszty egzekucyjne nie mogą być ściągnięte od zobowiązanego, kosztami tymi zostaje obciążony wierzyciel (art. 64c § 4 ww. ustawy).

Zobacz również: Koszty procesu w jednostce budżetowej - ewidencja księgowa

REKLAMA

Stosownie do zapisów art. 64e ustawy o postępowaniu egzekucyjnym w administracji, organ egzekucyjny może umorzyć w całości lub części koszty egzekucyjne, jeżeli:

● stwierdzono nieściągalność od zobowiązanego dochodzonego obowiązku lub gdy wykaże on, że nie jest w stanie ponieść tych kosztów bez znacznego uszczerbku dla swojej sytuacji finansowej,

● za umorzeniem przemawia ważny interes publiczny,

● ściągnięcie tylko kosztów egzekucyjnych spowodowałoby niewspółmierne wydatki egzekucyjne.

Możliwe jest zatem umarzanie przez urzędy skarbowe poniesionych przez państwową jednostkę budżetową kosztów egzekucyjnych w przypadku bezskutecznej egzekucji w administracyjnym postępowaniu egzekucyjnym.

Sposób prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych, a w szczególności tryb pobierania dochodów i dokonywania wydatków państwowych jednostek budżetowych, określa rozporządzenie Ministra Finansów z 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (dalej: rozporządzenie w sprawie sposobu prowadzenia gospodarki finansowej).

Zgodnie z § 19 ust. 1 rozporządzenia w sprawie sposobu prowadzenia gospodarki finansowej, uzyskane przez państwowe jednostki budżetowe zwroty wydatków dokonanych w tym samym roku budżetowym zmniejszają wykonanie planowanych wydatków w tym roku budżetowym. Z kolei uzyskane przez państwowe jednostki budżetowe zwroty wydatków dokonanych w poprzednich latach budżetowych stanowią dochody budżetu państwa (§ 19 ust. 2 ww. rozporządzenia).

W sytuacji opisanej w pytaniu, gdzie z uwagi na znaczny upływ czasu od poniesienia kosztów egzekucyjnych do wydania przez urzędy skarbowe postanowień o umorzeniu kosztów egzekucyjnych (kolejny rok budżetowy) państwowa jednostka budżetowa na podstawie § 19 ust. 1 rozporządzenia w sprawie sposobu prowadzenia gospodarki finansowej nie będzie mogła dokonać pomniejszenia wydatków z tytułu poniesionych kosztów egzekucyjnych, gdy urzędy skarbowe zwrócą poniesione poprzednio wydatki.

W przypadku zwrotu przez urzędy skarbowe należności z tytułu kosztów egzekucyjnych w kolejnych latach po roku, w którym nastąpiły wydatki budżetowe z tego tytułu, będą one wyłącznie dochodami budżetowymi.

Operacji księgowych w państwowej jednostce budżetowej dokonuje się na kontach wyszczególnionych w planie kont dla jednostek budżetowych oraz samorządowych zakładów budżetowych określonym w załączniku nr 3 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

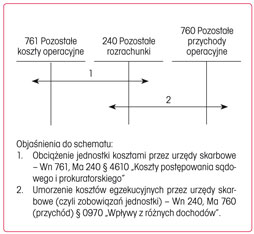

Schemat. Ewidencja księgowa umorzonych kosztów egzekucyjnych

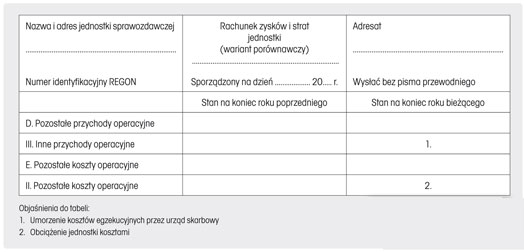

Tabela. Sposób wykazania w rachunku zysków i strat umorzonych kosztów egzekucyjnych

RADOSŁAW TYBURCZY

biegły sądowy z dziedziny rachunkowości budżetowej i finansów publicznych, kierownik oddziału kontroli finansowej w urzędzie wojewódzkim, współpracuje z jednostkami samorządu terytorialnego i instytucjami państwowymi w zakresie kontroli i analiz finansowo-księgowych

Podstawy prawne

● art. 64–66 ustawy z 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (j.t. Dz.U. z 2012 r. poz. 1015; ost.zm. Dz.U. z 2013 r. poz. 897)

● § 19 ust. 1 i 2 rozporządzenia Ministra Finansów z 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budżetowych i samorządowych zakładów budżetowych (Dz.U. Nr 241, poz. 1616)

● załącznik nr 3, załącznik nr 7 do rozporządzenia Ministra Finansów z 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2013 r. poz. 289)

● załącznik nr 4 do rozporządzenia Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (j.t. Dz.U. z 2014 r. poz. 1053)

Polecamy serwis: Rachunkowość budżetowa

REKLAMA

REKLAMA