PRB: Wzór upoważnienia dla zastępcy głównego księgowego

REKLAMA

REKLAMA

- Kto powierza obowiązki z zakresu gospodarki finansowej?

- Jaka jest treść upoważnienia dla zastępcy głównego księgowego?

- Wzór upoważnienia dla zastępcy głównego księgowego

Odpowiedź PRB:

REKLAMA

REKLAMA

Główny księgowy nie ma kompetencji do udzielenia takiego upoważnienia. Obowiązki w tym zakresie może powierzać pracownikom tylko kierownik jednostki. Nie ma żadnego obowiązującego wzoru takiego upoważnienia.

Kto powierza obowiązki z zakresu gospodarki finansowej?

Obowiązki z zakresu gospodarki finansowej powierza pracownikom jednostki kierownik jednostki w formie:

- odrębnego imiennego upoważnienia,

- wskazania w regulaminie organizacyjnym jednostki.

Tak stanowi art. 53 ust. 2 uofp. Przyjęcie zaś obowiązków z zakresu rachunkowości przez pracownika musi być potwierdzone na piśmie (art. 4 ust. 5 uor). Te przepisy zawsze są podstawą prawną powierzenia obowiązków - gdy są one powierzane głównemu księgowemu, jak również jego zastępcy.

REKLAMA

Jaka jest treść upoważnienia dla zastępcy głównego księgowego?

Treść upoważnienia zależy od wielu czynników, np.:

- powierzenia wszystkich obowiązków lub tylko wybranych,

- upoważnienia do dokonania jednej określonej czynności,

- powierzenia z powołaniem się na regulamin organizacyjny lub zakres czynności głównego księgowego albo wyszczególnienia powierzanych obowiązków w upoważnieniu,

- upoważnienia na czas nieokreślony, ważnego w czasie każdej nieobecności głównego księgowego, lub na czas określony, lub na czas określonej nieobecności itp.

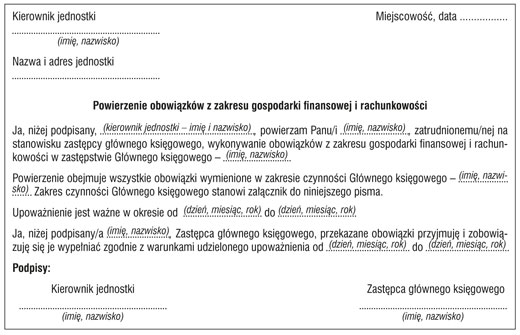

Wzór upoważnienia dla zastępcy głównego księgowego

Z tego względu trudno jest opracować jeden konkretny wzór. Podamy przykład takiego upoważnienia, które zostało udzielone do pełnienia wszystkich obowiązków za głównego księgowego w czasie jego urlopu wypoczynkowego, przy założeniu, że szczegółowy wykaz obowiązków wykonywanych przez głównego księgowego został ustalony w jego zakresie czynności, który jest dołączony do upoważnienia.

W przypadku takiego ogólnego upoważnienia zastępca głównego księgowego wykonuje w podanym w nim okresie wszystkie swoje obowiązki oraz dodatkowo wszystkie obowiązki należące do głównego księgowego - przypisane mu w zakresie czynności.

Wzór. Przekazanie obowiązków głównego księgowego zastępcy głównego księgowego na czas określony

wzór upoważnienia

Dziennik Gazeta Prawna

Podstawy prawne:

- art. 53 ust. 2 ustawy z 27 sierpnia 2009 r. o finansach publicznych (j.t. Dz.U. z 2021 r. poz. 305; ost.zm. Dz.U. z 2022 r. poz. 655)

- art. 4 ust. 5 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2021 r. poz. 217; ost.zm. Dz.U. z 2021 r. poz. 2106)

Izabela Motowilczuk

były wieloletni inspektor kontroli RIO

Artykuł z: Poradnik Rachunkowości Budżetowej

REKLAMA

REKLAMA