Minimalna stawka godzinowa przy umowie zlecenia 2017

REKLAMA

REKLAMA

- Zleceniobiorcy, którzy powinni mieć zapewnioną stawkę minimalną

- Wprowadzenie zmian w zakresie wynagrodzenia z tytułu trwających umów

- Zapisy umów dotyczące ilości czasu wykonywania zlecenia

- Terminy płatności wynagrodzenia

- Dokumentowanie przepracowanego czasu

Oznacza to przede wszystkim nowe obowiązki dla zleceniodawców, ponieważ nawet wówczas, gdy dana kwestia leży w gestii stron i powinna być doregulowana umownie, to potencjalne negatywne konsekwencje dotkną właśnie ich.

REKLAMA

REKLAMA

Z początkiem 2017 r. weszły w życie przepisy ustawy z 22 lipca 2016 r. o zmianie ustawy o minimalnym wynagrodzeniu za pracę oraz niektórych innych ustaw (dalej: ustawa nowelizująca), dotyczące stawki minimalnej przy umowach zlecenia. Jak wskazuje art. 734 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny (dalej: k.c.), przez umowę zlecenia przyjmujący zlecenie zobowiązuje się do dokonania określonej czynności prawnej dla dającego zlecenie. Zwykle jednak określenie to używane jest w szerszym zakresie i obejmuje również umowy nienazwane, dotyczące świadczenia usług, do których stosuje się odpowiednio przepisy o zleceniu (art. 750 k.c.). W artykule określenie „umowa zlecenia” jest użyte w szerokim znaczeniu, obejmującym zarówno typowe zlecenia, jak i umowy, do których stosuje się przepisy o zleceniu.

Zleceniobiorcy, którzy powinni mieć zapewnioną stawkę minimalną

Stawka minimalna przy umowach zlecenia od 1 stycznia 2017 r. wynosi 13 zł i dotyczy umów wykonywanych na rzecz przedsiębiorców lub innych jednostek organizacyjnych (np. urząd gminy, stowarzyszenie) przez zleceniobiorców będących:

● osobami fizycznymi wykonującymi działalność gospodarczą zarejestrowaną w Rzeczypospolitej Polskiej albo w państwie niebędącym państwem członkowskim Unii Europejskiej (UE) lub państwem Europejskiego Obszaru Gospodarczego (EOG), niezatrudniającymi pracowników lub niezawierającymi umów ze zleceniobiorcami, albo

REKLAMA

● osobami fizycznymi niewykonującymi działalności gospodarczej

– art. 1 pkt 1b ustawy z 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (dalej: ustawa o minimalnym wynagrodzeniu).

Z grupy zleceniobiorców, którzy mają zapewnioną stawkę minimalną, nie jest wyłączony przedsiębiorca, który zawiera umowy z przyjmującymi zamówienie (umowy o dzieło), jeżeli jednocześnie nie zatrudnia pracowników ani zleceniobiorców.

Stawka minimalna wynagrodzenia nie odnosi się do wykonawców umów o dzieło.

Przedsiębiorca, który za swoje usługi będzie musiał otrzymywać godzinową stawkę minimalną, to osoba spełniająca łącznie następujące warunki:

● jest osobą fizyczną,

● ma zarejestrowaną działalność gospodarczą,

● jego działalność gospodarcza jest zarejestrowana w Polsce lub w państwie, które nie jest członkiem UE lub EOG,

● nie zatrudnia pracowników,

● nie zawiera umów ze zleceniobiorcami,

● umowa zlecenia, którą oceniamy w zakresie obowiązku stosowania przepisów o stawce minimalnej, jest zawarta ze zleceniodawcą będącym przedsiębiorcą lub inną jednostką organizacyjną niż przedsiębiorca,

● zawarł umowę, która nie jest wymieniona w katalogu wyłączeń zawartych w art. 8d ustawy o minimalnym wynagrodzeniu, obowiązującym od 1 stycznia 2017 r.

Z pewnością inspektorzy Państwowej Inspekcji Pracy będą podczas kontroli wnikliwie analizować treści zawieranych umów o dzieło, aby sprawdzić, czy nie są to w rzeczywistości umowy o charakterze umów zlecenia.

Polecamy: Rachunkowość Budżetowa

Wprowadzenie zmian w zakresie wynagrodzenia z tytułu trwających umów

W wielu umowach zlecenia zawartych przed wejściem w życie przepisów ustawy wynagrodzenie nie odpowiada stawce godzinowej, która obowiązuje od 2017 r. Przy tych umowach, które trwają po 31 grudnia 2016 r., potrzebna jest odpowiednia zmiana wysokości kwot. Ustawa nowelizująca w przepisach przejściowych zawiera w tym zakresie regulacje dotyczące zawarcia porozumienia i ewentualnych skutków niezawarcia takiego porozumienia pomiędzy podmiotem zlecającym usługi a firmą (jednostką itp.) realizującą usługi (art. 8–11 ustawy nowelizującej). Nie odnosi się przy tym do umów zawieranych z samymi zleceniobiorcami.

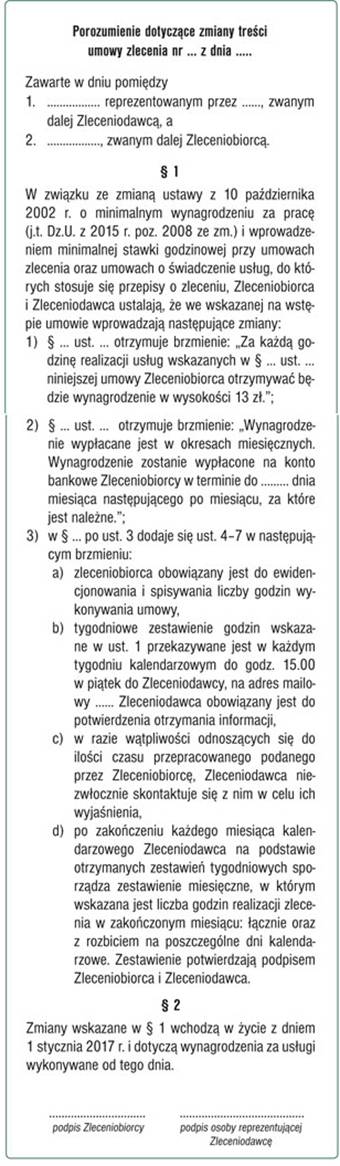

Strony umowy zawartej obecnie, która „weszła” w nowe przepisy, powinny dążyć do zmiany zapisów dotyczących wynagrodzenia w taki sposób, aby ustalona w umowie wysokość wynagrodzenia za każdą godzinę wykonania zlecenia lub świadczenia usług nie była niższa niż wysokość minimalnej stawki godzinowej. Jakakolwiek zmiana umowy dokonywana jest na podstawie porozumienia stron.

Przykładowy zapis porozumienia przedstawia wzór.

Wzór. Porozumienie dotyczące zmiany treści umowy zlecenia

Co się jednak stanie w razie niezawarcia takiego porozumienia? W sensie czysto prawnym właściwie nie będzie to miało znaczenia – zleceniodawca od początku roku musi rozliczać wynagrodzenie przy zastosowaniu stawki minimalnej. Zgodnie bowiem z art. 14 ustawy nowelizującej, do umów zlecenia i umów o świadczenie usług, do których stosuje się przepisy o zleceniu, zawartych przed dniem wejścia w życie zmian i trwających w tym dniu (czyli 1 stycznia 2017 r.), stosuje się nowe przepisy. Oznacza to m.in. konieczność wypłacania co najmniej stawki minimalnej za usługi wykonywane od 1 stycznia 2017 r.

Jednak brak pewnych postanowień w samej treści umowy (np. dotyczących sposobu ewidencjonowania przepracowanych godzin) może utrudniać rozliczenia.

W przypadku gdy wysokość wynagrodzenia ustalonego w umowie nie zapewnia przyjmującemu zlecenie lub świadczącemu usługi otrzymania za każdą godzinę wykonania zlecenia lub świadczenia usług wynagrodzenia w wysokości co najmniej minimalnej stawki godzinowej, przyjmującemu zlecenie lub świadczącemu usługi przysługuje wynagrodzenie w wysokości obliczonej z uwzględnieniem minimalnej stawki godzinowej (art. 8a ust. 2 ustawy o minimalnym wynagrodzeniu). Zleceniobiorca ma zatem roszczenie o wypłatę stawki minimalnej nawet, jeżeli w umowie pozostawiono by kwotę wynagrodzenia na niższym poziomie niż 13 zł za godzinę. Dotyczy to również tych sytuacji, w których w umowie stawka odnoszona jest do innych przedziałów czasu (np. miesiąca, całości realizowanych usług), a faktyczna liczba wypracowanych godzin skutkuje wypłatą niższej kwoty za każdą godzinę.

W umowie zlecenia zawartej od 4 stycznia 2016 r. do 30 czerwca 2017 r. wskazano, że zleceniobiorca za usługi związane z utrzymywaniem czystości w obiekcie zleceniodawcy otrzymywać będzie kwotę 800 zł miesięcznie. Wynagrodzenie płatne jest po zakończeniu każdego miesiąca kalendarzowego. Zlecenie jest realizowane w różnych liczbach godzin miesięcznie – od 50 do 70. W 2016 r. w żaden sposób różnice te nie wpłyną na wysokość zarobków zleceniobiorcy. Niezależnie od wypracowanego czasu należna mu będzie ustalona w umowie stawka miesięczna (800 zł). Od przyszłego roku pojawią się już jednak istotne różnice. Kwota wynagrodzenia (800 zł miesięcznie) sama w sobie nie będzie nieprawidłowa. Istotne stanie się jednak to, przez ile realnie godzin jest wypracowywana. Jeżeli w danym miesiącu zleceniobiorca będzie pracować nie więcej niż 61 godzin, to należne mu będzie wynagrodzenie w wysokości wskazanej w umowie. Jeżeli jednak usługi będą świadczone przez dłuższy czas, to otrzyma odpowiednio zwiększoną kwotę (np. przy 70 godzinach miesięcznie będzie to 910 zł, co wynika z przemnożenia 70 godzin przez 13 zł stawki minimalnej). Dobrym rozwiązaniem byłoby wprowadzenie aneksem zmian do umowy wskazujących na górne granice czasowe świadczenia usług w ciągu miesiąca – podanie w umowie maksymalnej liczby godzin wykonywania zlecenia.

Zdarza się, że wynagrodzenie zleceniobiorcy nie jest w umowie wyrażone w pieniądzu. Umowa zlecenia jest umową dwustronnie zobowiązującą – za wykonanie usług przysługuje świadczenie od drugiej strony, przy czym nie ma w przepisach k.c. ograniczenia, zgodnie z którym świadczenie zleceniodawcy musiałoby przybrać tylko formę pieniężną.

Od 2017 r. wypłaty wynagrodzenia w wysokości wynikającej z wysokości minimalnej stawki godzinowej dokonywać trzeba w formie pieniężnej. Ta część należności nie może być zrealizowana przez świadczenie inne niż pieniężne, przy czym ograniczenie dotyczy tylko tej części wynagrodzenia, która obejmuje kwotę wynikającą z przemnożenia liczby godzin realizowania zlecenia przez 13 zł. Reszta „rozliczenia” może nadal opiewać na towary lub usługi oferowane przez zleceniodawcę, dostęp do świadczeń pozapieniężnych od zleceniodawcy itp. (np. w umowie wskazać można, że za realizację usług zleceniobiorca otrzyma możliwość korzystania z usług zleceniodawcy czy pobierania określonej liczby produktów wytwarzanych przez zleceniodawcę itp.).

Wypłata wynagrodzenia za realizację usług objętych zleceniem w kwocie niższej niż stawka minimalna podlega karze grzywny od 1000 zł do 30 000 zł (art. 8e ustawy o minimalnym wynagrodzeniu).

Zapisy umów dotyczące ilości czasu wykonywania zlecenia

W umowach zlecenia zarówno zawieranych od początku 2017 r., jak i tych zawieranych obecnie, konieczne jest stosowanie do wynagrodzenia określonego stawką miesięczną (dzienną, tygodniową itp.) zapisu dookreślającego maksymalną liczbę godzin, przez które może być realizowane zlecenie. Przykładowy zapis umowy przedstawiono poniżej.

Zapisy umowy zlecenia określające maksymalną ilość godzin realizacji zadania

1. „Liczba godzin realizacji usług przypadająca w miesiącu kalendarzowym nie może przekroczyć 61.

2. Osiągnięcie liczby godzin realizacji usług wskazanej w ust. 1 skutkuje obowiązkiem natychmiastowego poinformowania o tym fakcie Zlecającego. Wykonywanie usług ponad 61 godzin w miesiącu wymaga zgody Zlecającego. Bez tej zgody Zleceniobiorca nie może kontynuować wykonywania usług”.

Potrzeba wprowadzenia zmian do treści umowy zlecenia nie dotyczy wszystkich umów, gdyż w wielu z nich przewidziana kwota jest na tyle wysoka, że niezależnie od liczby godzin i tak minimalna stawka za godzinę będzie zachowana. W wielu umowach mamy także daleko idące doprecyzowanie przedziałów godzinowych, w jakich zlecenie ma być wykonywane, co prowadzi również do tego samego skutku, jak proponowany w ramce 2 zapis dotyczący maksymalnej liczby godzin miesięcznie.

Zleceniobiorca ma otrzymywać 5000 zł za każdy miesiąc realizacji usług. W umowie wskazano, że wszelakie usługi objęte umową mogą być przez zleceniobiorcę wykonywane w dniach od poniedziałku do piątku, w godzinach od 10.00 do 15.00. Przy takiej konstrukcji, jakakolwiek będzie realna liczba godzin wypracowanych w danym miesiącu, nie doprowadzi do tego, że za godzinę realizacji usług zarobki zleceniobiorcy spadną poniżej 13 zł.

Terminy płatności wynagrodzenia

W umowach zlecenia strony swobodnie określają termin płatności wynagrodzenia. Według generalnej zasady – która w umowie może być w daleko idący sposób modyfikowana – w razie odpłatnego zlecenia wynagrodzenie należy się przyjmującemu dopiero po wykonaniu zlecenia (art. 744 k.c.). Przykładowo, przy umowie zawartej na pół roku wypłata może nastąpić dopiero po upływie całego tego czasu. Większa częstotliwość (np. rozliczenia comiesięczne) wynikać musiałaby z konkretnego postanowienia umownego lub przepisów szczególnych. W tym zakresie zleceniodawca będzie miał jednak od 1 stycznia 2017 r. nowy obowiązek.

W przypadku umów zlecenia zawartych na czas dłuższy niż miesiąc wypłaty wynagrodzenia w wysokości wynikającej z wysokości minimalnej stawki godzinowej, zleceniodawca dokonywać musi co najmniej raz w miesiącu. Realizacja tego obowiązku może w praktyce dla wielu podmiotów – w tym należących do sfery budżetowej – bardzo dużo zmienić. Wpłynie to m.in. na konieczność:

● posiadania przez zleceniodawcę środków na comiesięczne wypłaty – nawet jeżeli kwoty nie będą duże, będzie to oznaczało dokonanie „przewartościowania” przepływu i pozyskiwania środków na te wynagrodzenia,

● dokonywania częstszych rozliczeń podatkowo-ubezpieczeniowych – np. przy obecnej możliwości dokonania wypłaty raz na pół roku (jeżeli strony w umowie przewidziały taki termin) składanie deklaracji „zusowskich” następuje co miesiąc, ale naliczenie składek i odprowadzenie zaliczki na podatek dokonywane jest jednorazowo; przy rozliczeniach comiesięcznych czynności te dokonane będą sześciokrotnie.

Konsultant wojewódzki ma zawartą umowę na 6 miesięcy i po zakończeniu tego okresu otrzymuje za jej realizację kwotę X. W poszczególnych miesiącach czas świadczenia usług wynikających z realizacji umowy jest różny – od kilku do kilkunastu godzin. Po wejściu w życie zmian takie rozliczenie będzie niedopuszczalne. Co miesiąc będzie musiała następować wypłata co najmniej kwoty wynikającej z przemnożenia liczby godzin realizacji usług w danym miesiącu przez 13 zł. Pozostała kwota wynagrodzenia, przysługująca ponad to, co będzie wypłacone na podstawie rozliczeń miesięcznych godzin wykonywania umowy, może być wypłacona tak jak dotychczas, tj. po upływie okresu związania umową.

Obowiązek dokonywania comiesięcznych wypłat powinien znaleźć odzwierciedlenie w zapisach umownych. W przeciwieństwie do przepisów k.p. nie dookreślono najpóźniejszego terminu wypłaty wynagrodzenia z tytułu umów zlecenia. Uznać należy, że możliwe jest zapisanie w umowie, że termin rozliczeń będzie miał miejsce po zakończeniu każdego miesiąca realizacji umowy. Nie można przyjąć, że jedyna możliwość to rozliczenia dokonywane w miesiącu, którego dotyczą. Byłoby to nieracjonalne. Na rozliczanie po zamknięciu miesiąca wskazują też pośrednio przepisy ustawy o minimalnym wynagrodzeniu. Zgodnie bowiem z art. 8a ust. 6 tej ustawy w brzmieniu obowiązującym od 1 stycznia 2017 r. – „w przypadku umów zawartych na czas dłuższy niż 1 miesiąc wypłaty wynagrodzenia w wysokości wynikającej z wysokości minimalnej stawki godzinowej dokonuje się co najmniej raz w miesiącu”.

W pozostałych zatem przypadkach – czyli w umowach zawieranych na okres miesięczny i krótszy – pozostaje zasada wynikająca z k.c., czyli wypłata po zakończeniu zlecenia. Przy umowach zawartych na miesiąc będzie to więc rozliczenie po zakończeniu miesiąca, którego rozliczenie to dotyczy. Trudno byłoby więc przyjąć, że w przypadku umów opiewających na dłuższe okresy, wypłaty musiałyby być dokonywane np. za kwiecień w kwietniu.

W umowie zawartej na okres 9 stycznia–15 maja 2017 r., z wynagrodzeniem godzinowym, zawarto następujące zapisy dotyczące terminów płatności wynagrodzenia: „Wynagrodzenie płatne jest za każdy miesiąc kalendarzowy, w terminie 10 dni od przedstawienia przez Zleceniobiorcę zestawienia godzin świadczenia usług w rozliczanym miesiącu.”.

Dokumentowanie przepracowanego czasu

W umowach zlecenia od 1 stycznia 2017 r. strony określają sposób potwierdzania liczby godzin wykonania zlecenia lub świadczenia usług (art. 8b ust. 1 ustawy o minimalnym wynagrodzeniu). Wypełnienie tego obowiązku leży w interesie obu stron, jednak wydaje się, że zleceniobiorcy szczególnie. Ewidencja ta będzie podstawą naliczenia wynagrodzenia, ale także wykazania, że wypłacone ono zostało z uwzględnieniem wysokości stawki minimalnej.

Zasadniczo sposób potwierdzania przepracowanego czasu powinien zostać określony w samej treści umowy. W przypadku gdy umowa nie została zawarta z zachowaniem formy pisemnej, elektronicznej lub dokumentowej, przedsiębiorca albo inna jednostka organizacyjna, przed rozpoczęciem wykonania zlecenia lub świadczenia usług, potwierdza zleceniobiorcy w formie pisemnej, elektronicznej lub dokumentowej ustalenia co do sposobu potwierdzania liczby godzin wykonania zlecenia lub świadczenia usług.

Jeżeli w umowie nie określono sposobu ewidencjonowania godzin albo gdy umowy nie zawarto na piśmie, elektronicznie i zleceniodawca nie potwierdził ustaleń dotyczących dokumentowania przepracowanego czasu, zleceniobiorca przedkłada w formie pisemnej, elektronicznej lub dokumentowej informację o liczbie godzin wykonania zlecenia lub świadczenia usług, w terminie poprzedzającym termin wypłaty wynagrodzenia.

Wprowadzenie do umowy zlecenia zapisu dotyczącego potwierdzania przepracowanego czasu jest niezależne od tego, w jaki sposób określono wynagrodzenie – czy jako stawkę godzinową, miesięczną lub inaczej.

Przykładowy zapis umowy zlecenia, dotyczący sposobu dokumentowania przepracowanego czasu, przedstawiamy poniżej.

Zapisy umowy zlecenia określające sposób potwierdzania realizacji zadania

1. Wykonanie usług objętych niniejszą umową potwierdzane będzie w arkuszu rozliczeniowym przepracowanego czasu.

2. Arkusz rozliczeniowy obejmuje okres miesiąca kalendarzowego. Wskazywana jest w nim liczba godzin przepracowanych każdego dnia świadczenia usług, którą potwierdzają podpisem Zleceniodawca i Zleceniobiorca.

3. Zapisy w arkuszu rozliczeniowym dokonywane są z dokładnością minutową.

Przepisy nie narzucają okresu, jaki ma obejmować ewidencja. Tutaj jednak pewnym wyznacznikiem są zapisy wskazujące na obowiązek wypłacania wynagrodzenia co najmniej raz w miesiącu. W konsekwencji ewidencja powinna być tak prowadzona, aby pozwalała na wyodrębnienie okresów miesięcznych i dokonanie comiesięcznych rozliczeń.

Najlepszym rozwiązaniem jest potwierdzanie przepracowanego czasu na bieżąco, po każdym dniu wykonywania zlecenia czy świadczenia usług.

Zleceniodawcy są zobligowani przechowywać dokumenty określające sposób potwierdzania liczby godzin wykonania zlecenia oraz dokumenty potwierdzające już faktycznie przepracowany czas przez 3 lata od dnia, w którym wynagrodzenie stało się wymagalne (art. 8c ustawy o minimalnym wynagrodzeniu). Dniem wymagalności wypłaty wynagrodzenia jest dzień, w którym zleceniobiorca może domagać się spełnienia zobowiązania od zleceniodawcy (wypłaty wynagrodzenia), a zleceniodawca ma obowiązek spełnić świadczenie.

Marek Rotkiewicz

prawnik, specjalista z zakresu prawa pracy, autor licznych publikacji prasowych oraz książkowych o tej tematyce, wykładowca, trener

Podstawy prawne

● art. 1, art. 8a–8e ustawy z 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (j.t. Dz.U. z 2015 r. poz. 2008; ost.zm. Dz.U. z 2016 r. poz. 1265) – w wersji obowiązującej od 1 stycznia 2017 r.

● art. 14 ustawy z 22 lipca 2016 r. o zmianie ustawy o minimalnym wynagrodzeniu za pracę oraz niektórych innych ustaw (Dz.U. z 2016 r. poz. 1265)

REKLAMA

REKLAMA