Split payment - rozksięgowanie wpłat na pomocniczym koncie VAT

REKLAMA

REKLAMA

W celu realizacji mechanizmu podzielonej płatności wskazane jest, aby każda jednostka budżetowa w swoich księgach rachunkowych wydzieliła dodatkowe konto analityczne"Rachunek VAT" do konta 130 "Rachunek bankowy".

REKLAMA

REKLAMA

W praktyce większość jednostek budżetowych do każdego rachunku rozliczeniowego ma utworzony rachunek VAT. W związku z tym do każdego rachunku rozliczeniowego, do którego jest prowadzony rachunek VAT, należy wprowadzić zmiany do zakładowego planu kont - dodać konta analityczne.

Sposób księgowania w formule split payment musi uwzględniać wszystkie operacje obciążenia i uznania rachunku VAT. Dla celów księgowych trzeba ewidencjonować stan wyodrębnionego rachunku VAT. Większość banków udostępnia wyciągi osobno dla rachunku rozliczeniowego oraz osobno dla rachunku VAT.

ZAPAMIĘTAJ!

REKLAMA

Każdy przelew - w ramach split payment - należy księgować dwa razy:

-

na bieżący rachunek bankowy,

-

na rachunku VAT.

Zobacz: VAT

Jednostka, która ma otwarty rachunek VAT, do każdego rachunku rozliczeniowego może utworzyć następujące konta analityczne:

- 130-xx "R-k VAT do RR dochodów i wydatków budżetowych",

- 135-xx "R-k VAT do RR ZFŚS",

- 132-xx "R-k VAT do RR WRD",

- 139-xx "R-k VAT do RR inne rachunki bankowe".

W celu przejrzystości operacji finansowych dokonywanych pomiędzy rachunkiem rozliczeniowym a rachunkiem VAT ewidencja księgowa może być prowadzona za pomocą dodatkowego konta:

- 141 "Środki pieniężne w drodze - konto VAT podzielona płatność".

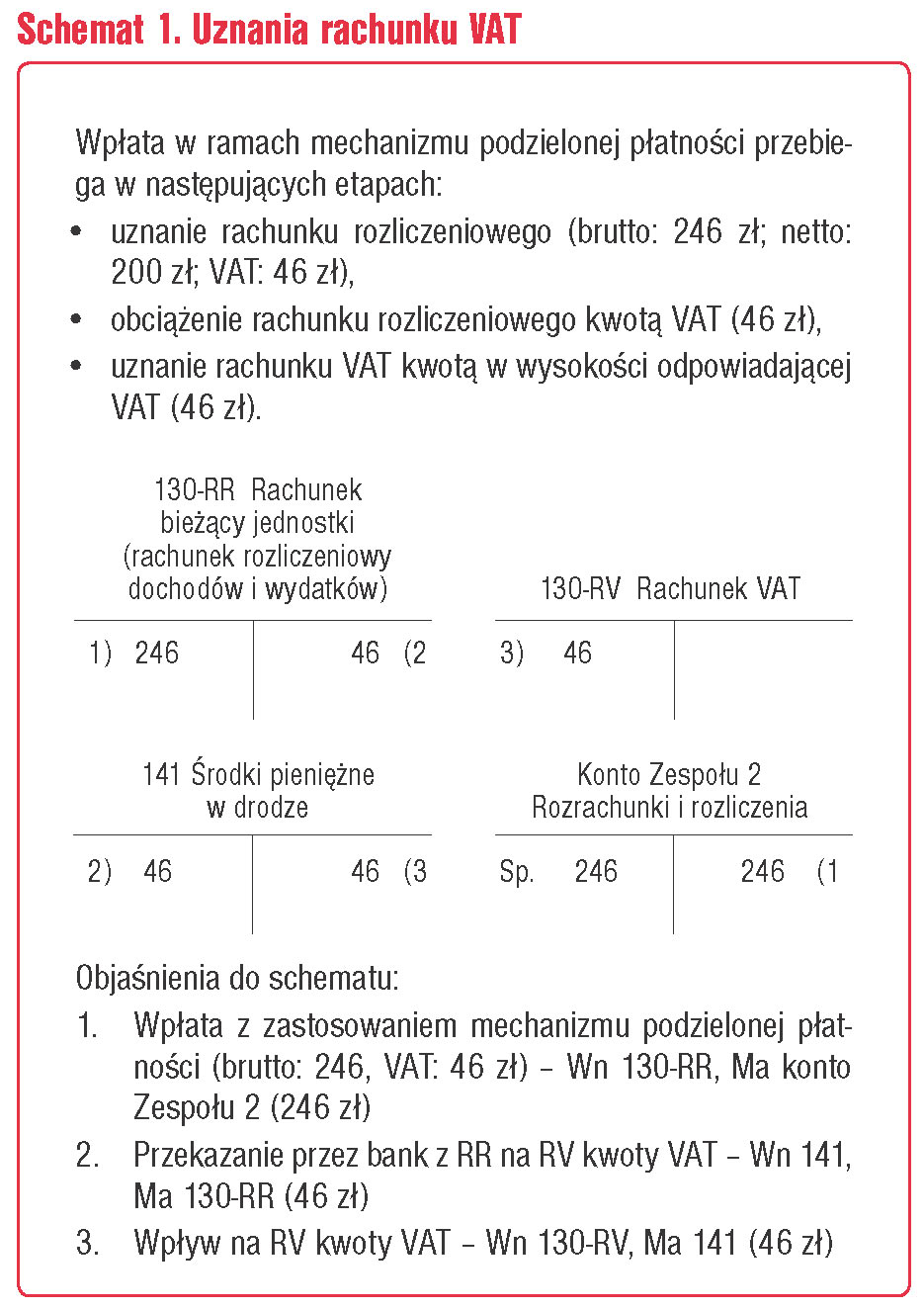

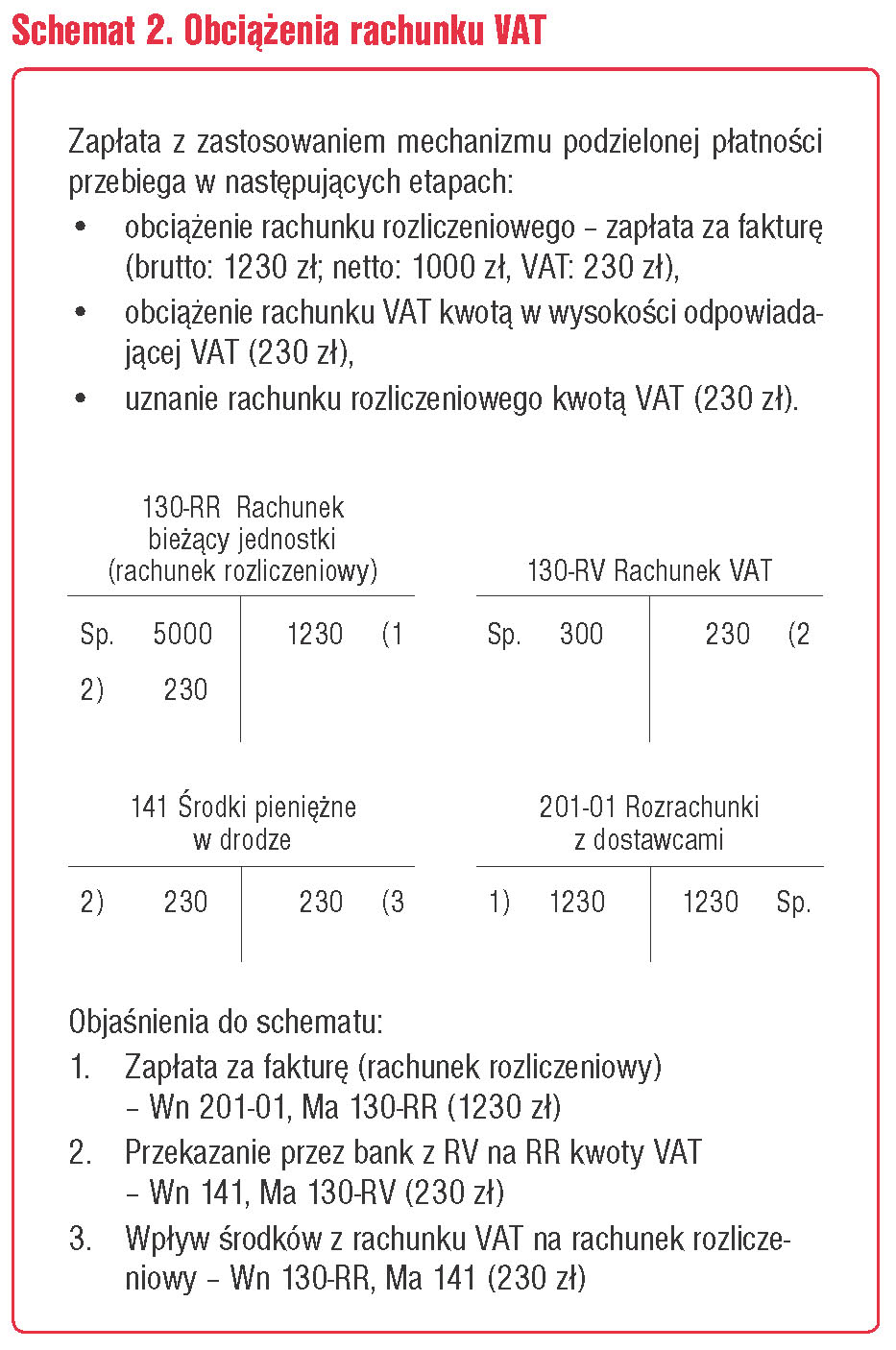

Przykłady ewidencji księgowej dotyczącej split payment (uznania i obciążenia rachunku VAT) przedstawiono na schematach 1 i 2.

Schemat 1. Uznania rachunku VAT

Schemat 2. Obciążenia rachunku VAT

W sytuacji gdy stan środków na rachunku VAT nie wystarczy na zapłatę podatku wskazanego w komunikacie przelewu, w celu realizacji przelewu bank pokryje brakującą różnicę z rachunku rozliczeniowego nabywcy towarów (usług). W przypadku braku środków na rachunku rozliczeniowym bank nie zrealizuje przelewu.

W przypadku pozostałych rachunków bankowych, tj. zakładowego funduszu świadczeń socjalnych, wyodrębnionego rachunku dochodów i innych rachunków bankowych, operacje dotyczące zastosowania mechanizmu podzielonej płatności przebiegają w sposób analogiczny.

Jednostka budżetowa, która zdecydowała się na stosowanie mechanizmu podzielonej płatności, powinna w swojej polityce rachunkowości opisać procedury dotyczące zasad stosowania split payment oraz dokonać zmian w zakładowym palnie kont.

Podstawa prawna

-

załącznik nr 3 do rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U. z 2017 r. poz. 1911)

©℗

Marta Banach

ekonomista, certyfikowany księgowy posiadający wieloletnie doświadczenie oraz szeroką wiedzę merytoryczną i praktyczną w obszarze finansów publicznych, wspartą studiami podyplomowymi z zakresu finansów i rachunkowości oraz audytu wewnętrznego i kontroli zarządczej w jsfp; zdobywca I miejsca w całorocznym konkursie Księgowy Budżetu 2017

REKLAMA

REKLAMA