Różnice kursowe - ewidencja księgowa

REKLAMA

REKLAMA

- Różnice kursowe - ewidencja księgowa

- Różnice kursowe z wyceny bilansowej w oparciu o metodę rachunkową

- Prezentacja zapisów księgowych w księgach rachunkowych na koniec roku obrotowego

REKLAMA

REKLAMA

Różnice kursowe - ewidencja księgowa

Egzemplifikacją powyższego jest ewidencja zapisów księgowych ujmujących:

- dodatnie różnice kursowe

- Wn konto zespołu 1,2

- Ma konto zespołu 750 „Przychody finansowe”

- ujemne różnice kursowe

- Wn konto 751 „Koszty finansowe”

- Ma konto zespołu 1,2

W przypadku nieuregulowanych zobowiązań (na dzień bilansowy) związanych z zakupem środków trwałych, kredytów, pożyczek zaciągniętych w celu sfinansowania w/w zakupu przy założeniu, że nie zostały one oddane do użytkowania należy uwzględnić art. 28 ust. 8 ustawy o rachunkowości.

Ponieważ cena nabycia i koszt wytworzenia środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych obejmuje ogół ich kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania, ulepszenia (w tym koszt obsługi zobowiązań zaciągniętych w celu ich sfinansowania i związanie z nimi różnice kursowe, to ewidencja tych pozycji prezentuje się w następujący sposób:

REKLAMA

- ujemne różnice kursowe

- Wn konto 080 „Środki trwałe w budowie”

- Wn konto 020 „Wartości niematerialne i prawne”

- Ma konto 240 „Pozostałe rozrachunki”

- dodatnie różnice kursowe

- Wn konto 240 „Pozostałe rozrachunki”

- Wn konto 134 „ Kredyty bankowe”

- Ma konto 080 „Środki trwałe w budowie”

- Ma konto 020 „Wartości niematerialne i prawne”

W sytuacji gdy następuje już przyjęcie do użytkowania, to różnice kursowe odnośnie nieuregulowanych zobowiązań z tytułu zakupu wyżej wymienionych składników majątkowych pwinny być zaliczone do przychodów finansowych bądź kosztów finansowych, a nie korygować cenę nabycia czy koszt wytworzenia.

Zobacz również: Szczególne zasady rachunkowości w zakresie sporządzania sprawozdań finansowych

Różnice kursowe z wyceny bilansowej w oparciu o metodę rachunkową

Przykład

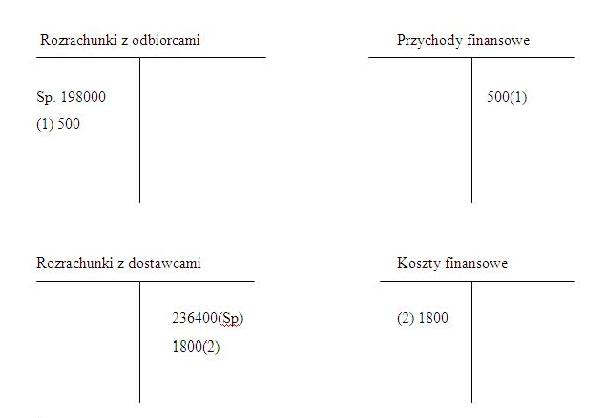

I Na koniec roku obrotowego w księgach rachunkowych danego podmiotu znajdowały się salda:

1). Konto „Rozrachunki z odbiorcami’

-50 000,00 EURO po kursie 3,9600 – daje saldo Wn w kwocie 198 000,00 PLN

2). Konto „ Rozrachunki z dostawcami

- 60 000,00 EURO po kursie 3,9400- daje saldo Ma w kwocie 236 400,00 PLN

II Kurs średni ogłoszony na dzień bilansowy przez NBP wynosi 3,9700

Przy przyjętych założeniach różnice kursowe wynoszą:

a) 50 000,00*3,9700=198500,00 -198000=500,00PLN

Wycena bilansowa jest większa od wyceny bieżącej.

Przy należnościach powstałe różnice kursowe identyfikuje się jako dodatnie.

b) 60 000*3,9700=238200 -236400 = -1800,00 PLN

Ponieważ wycena bilansowa przewyższa wycenę bieżącą - przy zobowiązaniach powstające różnice są ujemne.

Wnioski:

- dodatnie różnice kursowe odnoszone są na przychody finansowe

- ujemne różnice kursowe odnoszone są na koszty finansowe.

Prezentacja zapisów księgowych w księgach rachunkowych na koniec roku obrotowego

Polecamy serwis: Sprawozdawczość

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA