Zmiany i nowości w 2021 r. w przepisach ważnych dla księgowych

REKLAMA

REKLAMA

- Klasyfikacja budżetowa - jakie nowe paragrafy obowiązują w 2021 r.?

- Sprawozdawczość w zakresie operacji finansowych - jakie zmiany przyniesie nowe rozporządzenie?

- Dyscyplina finansów publicznych - jakie nowe obowiązki i sankcje są przewidywane?

- Odpis na ZFŚS - ile ma wynieść w 2021 r.?

- Minimalne wynagrodzenie oraz minimalna stawka godzinowa w 2021 r.

- PPK - terminarz wdrażania i stosowania PPK

- Nowy obowiązek - zgłaszanie umów o dzieło (RUD) do ZUS od 1 stycznia 2021 r.

- Nowe, wydłużone terminy

Klasyfikacja budżetowa - jakie nowe paragrafy obowiązują w 2021 r.?

Od 1 stycznia 2021 r. należy stosować dwa nowe paragrafy:

REKLAMA

REKLAMA

|

Dochodowy 088 "Wpływy z opłaty prolongacyjnej" |

W paragrafie 088 ujmuje się wpływy z opłaty prolongacyjnej. REKLAMA Paragraf 088 został wyodrębniony z paragrafu 091 "Wpływy z odsetek od nieterminowych wpłat z tytułu podatków i opłat". W związku z tym obowiązują także zmodyfikowane objaśnienia do paragrafu 091. |

|

Wydatkowy 471 "Wpłaty na PPK finansowane przez podmiot zatrudniający" (grupa paragrafów wydatków JST - 1400) |

Od 1 stycznia 2021 r. jednostki sektora finansów publicznych są zobowiązane stosować przepisy o PPK - niezależnie od liczby osób zatrudnionych. Utworzenie paragrafu 471 jest związane z tym obowiązkiem. W paragrafie tym jednostki powinny zaplanować i ujmować finansowane przez siebie wpłaty do PPK. |

Podstawa prawna:

-

załączniki nr 3 i 4 do rozporządzenia Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (j.t. Dz.U. z 2014 r. poz. 1053; ost.zm. Dz.U. z 2020 r. poz. 1340)

Polecamy: PODATKI 2021 KOMPLET

Sprawozdawczość w zakresie operacji finansowych - jakie zmiany przyniesie nowe rozporządzenie?

Trwają prace nad wydaniem nowego rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (projekt z 1 grudnia 2020 r.). Projektowane nowości dotyczą m.in.:

- zmiany sprawozdania Rb-Z w zakresie części C oraz sprawozdania Rb-UZ w zakresie rezygnacji z części A,

- rezygnacji z rocznego sprawozdania Rb-UN,

- wprowadzenia formy dokumentu elektronicznego jako wyłącznej formy sporządzania sprawozdań,

- zmiany instrukcji sporządzania sprawozdań wynikającej ze zmian sprawozdań i doprecyzowania/zmiany niektórych kwestii, np. dotyczących kategorii dłużników/wierzycieli.

Zakłada się, że rozporządzenie ma wejść w życie 1 stycznia 2021 r. Nowe przepisy mają mieć zastosowanie po raz pierwszy do sporządzania kwartalnych sprawozdań za I kwartał 2021 r. oraz rocznych sprawozdań za 2021 r. Sprawozdania za IV kwartał 2020 r. oraz roczne za 2020 r. należy sporządzać jeszcze po staremu.

Od redakcji PRB: Szczegółowo o zmianach i nowościach będziemy pisali na łamach PORADNIKA zaraz po ich zatwierdzeniu i opublikowaniu w Dzienniku Ustaw.

Podstawa prawna:

-

Projekt z 1 grudnia 2020 r. rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych

Dyscyplina finansów publicznych - jakie nowe obowiązki i sankcje są przewidywane?

Na stronie RCL znajduje się projekt z 26 października 2020 r. ustawy o zmianie ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych oraz niektórych innych ustaw.

Nowelizacja przewiduje nowe obowiązki i sankcje, m.in. wprowadzenie odpowiedzialności za niezamieszczenie ogłoszenia o zamówieniu bagatelnym - przewidzianym w nowym Prawie zamówień publicznych.

Jednostki sektora finansów publicznych będą zobowiązane do umieszczania w BIP lub na swojej stronie internetowej informacji o udzieleniu zamówienia o wartości przekraczającej 10 000 zł w terminie 30 dni od dnia jego udzielenia. W przypadku niewypełnienia tego obowiązku przewidywane są sankcje.

Mają być też doprecyzowane zasady prowadzenia postępowań, poprzez nowelizację przepisów proceduralnych w zakresie doręczeń czy szerszego informowania zawiadamiających i kierowników jednostek, w których doszło do naruszenia dyscypliny finansów publicznych, o wynikach postępowań.

Ustawa ma wejść w życie po upływie 14 dni od dnia ogłoszenia.

Od redakcji PRB: Szczegółowo o nowelizacji będziemy pisali na łamach PORADNIKA zaraz po jej zatwierdzeniu i opublikowaniu w Dzienniku Ustaw.

Podstawa prawna:

-

Projekt z 26 października 2020 r. ustawy o zmianie ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych oraz niektórych innych ustaw

Odpis na ZFŚS - ile ma wynieść w 2021 r.?

Z projektu uchwalonej przez Sejm ustawy z 19 listopada 2020 r. o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2021 wynika, że w 2021 r. podstawa naliczania odpisu na ZFŚS ma być zamrożona. Oznacza to, że odpis na ZFŚS w 2021 r. będzie naliczany dla:

- pracowników - według przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w II półroczu 2018 r. (tj. 4134,02 zł x 37,5% = 1550,26 zł),

- nauczycieli - według kwoty bazowej obowiązującej w 2018 r. (tj. 2752,92 zł x 110% = 3028,21 zł).

Uwaga! W 2021 r. limit przedmiotowy zwolnienia z podatku dochodowego od osób fizycznych wartości otrzymanych przez pracownika w związku z finansowaniem działalności socjalnej świadczeń rzeczowych oraz pieniężnych, sfinansowanych w całości ze środków ZFŚS, wynosi nadal 2000 zł.

Od redakcji PRB: Szczegółowe postanowienia ustawy okołobudżetowej, w tym obowiązujące wskaźniki, podamy na łamach PORADNIKA zaraz po zatwierdzeniu i opublikowaniu w Dzienniku Ustaw.

Podstawa prawna:

-

art. 4, art. 81 ustawy z 19 listopada 2020 r. o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2021 - prace w Senacie

Minimalne wynagrodzenie oraz minimalna stawka godzinowa w 2021 r.

Od 1 stycznia 2021 r. obowiązuje wyższa kwota minimalnego wynagrodzenia za pracę oraz minimalna stawka godzinowa:

|

Minimalne wynagrodzenie za pracę |

2800 zł |

|

Minimalna stawka godzinowa |

18,30 zł |

Odpowiednio do zmian kwot minimalnych trzeba podnieść wynagrodzenia tych pracowników, których wynagrodzenie brutto jest niższe niż nowe stawki.

Jednocześnie ze względu na stan epidemii na 2021 r. w sektorze publicznym są przewidziane mechanizmy wprowadzania oszczędności w wydatkach na wynagrodzenia i pochodne.

Natomiast projekt nowelizacji ustawy o pomocy społecznej zakłada m.in. poprawę warunków pracy pracowników socjalnych, w tym zwiększenie kwoty dodatku do wynagrodzenia pracownika socjalnego z 250 zł do 400 zł. Dodatek ten nie będzie uwzględniany przy obliczaniu wysokości minimalnego wynagrodzenia pracownika.

Podstawy prawne:

-

art. 4, art. 81 ustawy z 19 listopada 2020 r. o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2021 - prace w Senacie

-

projekt z 8 października 2020 r. o zmianie ustawy o pomocy społecznej

-

§ 1-3 rozporządzenia Rady Ministrów z 15 września 2020 r. w sprawie minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2021 r. (Dz.U. z 2020 r. poz. 1596)

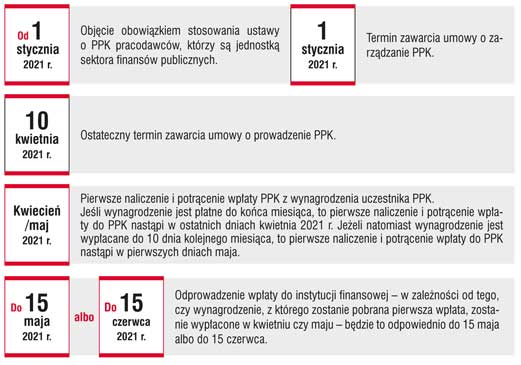

PPK - terminarz wdrażania i stosowania PPK

Od 1 stycznia 2021 r. jednostki sektora finansów publicznych muszą wdrożyć przepisy o PPK. W związku z tym powinny wybrać instytucję finansową, zawrzeć umowę o zarządzanie PPK oraz umowę o prowadzenie PPK. Następnie powinno nastąpić pierwsze naliczenie i potrącenie wpłaty do PPK z wynagrodzenia uczestnika PPK oraz odprowadzenie wpłaty do instytucji finansowej.

Nowe obowiązki spadną także na księgowość. Rozliczenia PPK należy ująć w planie finansowym jednostki, odpowiednio naliczać wpłaty do PPK, ujmować je w klasyfikacji budżetowej, w ewidencji (bilansowej i pozabilansowej) oraz wykazywać w sprawozdawczości.

Należy zaktualizować politykę rachunkowości, w tym zakładowy plan kont (m.in. w zakresie kont 130, 231, 240, 404 i 405 oraz 998 i 999).

Na początku roku trzeba ująć zaangażowanie wpłat do PPK. Wyliczone kwoty należy zaksięgować na stronie Ma pozabilansowego konta 998 na podstawie kalkulacji rocznej (paragraf 471).

Podstawa prawna:

-

Ustawa z 4 października 2018 r. o pracowniczych planach kapitałowych (j.t. Dz.U. z 2020 r. poz. 1342)

Nowy obowiązek - zgłaszanie umów o dzieło (RUD) do ZUS od 1 stycznia 2021 r.

Od 1 stycznia 2021 r. jednostka będąca płatnikiem składek, zlecająca dzieło, będzie musiała poinformować ZUS o zawarciu każdej umowy o dzieło, jeżeli umowa taka zostanie zawarta z osobą, z którą jednostka nie pozostaje w stosunku pracy lub jeżeli w ramach takiej umowy osoba ta nie wykonuje pracy na rzecz pracodawcy, z którym pozostaje w stosunku pracy. Jednostka ma na to 7 dni od dnia zawarcia umowy. Bieg terminu rozpoczyna się w dniu następującym po dniu, w którym umowa została zawarta.

Przygotowano w tym celu specjalny druk. W projekcie rozporządzenia został dodany nowy dokument ubezpieczeniowy RUD - zgłoszenie umowy o dzieło (załącznik nr 24). Druk składa się z czterech części:

I. Dane zamawiającego wykonanie umowy o dzieło

II. Dane wykonawcy umowy o dzieło

III. Informacje o zawartych umowach o dzieło

IV. Oświadczenie

Przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Aby nie narazić się ZUS, należy odpowiednio sformułować przedmiot umowy. Umowa o dzieło jest umową rezultatu. Przedmiotem takiej umowy nie może być usługa (czynność).

Kwestia ozusowania umów o dzieło w 2021 r. pozostaje bez zmian. Umowa o dzieło z:

- własnym pracodawcą lub wykonywana na jego rzecz - wynagrodzenie z umowy o dzieło należy zsumować z wynagrodzeniem z umowy o pracę i ozusować na zasadach przewidzianych dla stosunku pracy,

- osobą obcą - bez składek ZUS.

Podstawy prawne:

-

art. 36 ust. 17 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t. Dz.U. z 2020 r. poz. 266; ost.zm. Dz.U. z 2020 r. poz. 875)

-

projekt z 19 listopada 2020 r. rozporządzenia Ministra Rodziny i Polityki Społecznej w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów.

Nowe, wydłużone terminy

TARCZĄ 6.0 wydłużono termin podjęcia uchwały budżetowej na rok budżetowy 2021. Generalnie termin na uchwalenie upływa 31 stycznia 2021 r. Jednak został wydłużony o 2 miesiące. W szczególnie uzasadnionych przypadkach organ stanowiący JST może podjąć uchwałę budżetowa na 2021 r. nie później niż do 31 marca 2021 r.

Opłatę roczną za użytkowanie wieczyste trzeba wnieść do 31 stycznia 2021 r. Termin wniesienia opłaty rocznej został przesunięty z 31 marca 2020 r. na 31 stycznia 2021 r. Zasada ta nie dotyczy jednak wnoszenia opłaty przekształceniowej.

Wydatki niewygasające budżetu państwa za 2020 r. będą mogły być realizowane do 30 listopada 2021 r., zamiast do 31 marca 2021 r.

Oprac. Małgorzata Majewska, red. naczelny PRB

REKLAMA

REKLAMA