Prewspółczynnik od 2016 roku dla podmiotów prawa publicznego

REKLAMA

REKLAMA

Prewspółczynnik nie tylko dla gmin

Niekorzystne zasady odliczania VAT od zakupów będą dotyczyły nie tylko jednostek samorządowych. Dotkną także innych podmiotów prawa publicznego, np. radia i telewizji, uczelni czy stowarzyszeń

REKLAMA

REKLAMA

Potwierdzają to już pierwsze interpretacje w sprawie prewspółczynnika, który zacznie obowiązywać za miesiąc. Chodzi o sposób ustalania, jaką część podatku naliczonego można odliczyć od podatku należnego. Obecnie przy obliczaniu tej kwoty pomijana jest działalność niepodlegająca w ogóle opodatkowaniu. Od 1 stycznia 2016 r. się to zmieni (nowe art. 86 ust. 2a–2h).

Prewspółczynnik będą stosować nie tylko jednostki samorządowe, o czym już informowaliśmy, lecz także inne podmioty prawa publicznego – w zakresie działalności statutowej niestanowiącej działalności gospodarczej, a także spółki prowadzące działalność holdingową – w zakresie czynności, które dla celów VAT nie są działalnością gospodarczą.

Od przyszłego roku będą one musiały – przy obliczaniu podatku do odliczenia – uwzględniać działalność, która nie podlega VAT (np. finansowaną dotacjami, subwencjami i innymi dopłatami o podobnym charakterze). Będzie to jednak miało zastosowanie tylko do tych zakupów, które wykorzystywane są zarówno do działalności, jak i czynności, które za taką nie są uważane.

REKLAMA

Zobacz również: Powiatowe jednostki budżetowe po wyroku TSUE

Radio i telewizja

Prewspółczynnik będą musiały stosować także rozgłośnie publiczne. Potwierdził to dyrektor IS w Łodzi m.in. w interpretacji z 27 października 2015 r. (nr IPTPP2/4512-476/15-2/IR). Wskazał, że radio zarówno prowadzi działalność opodatkowaną 23 proc. VAT, zwolnioną z podatku, jak i wykonuje zadania w ramach misji publicznej, które nie są działalnością gospodarczą. Na realizację tych ostatnich dostaje pieniądze z abonamentu. Nie są one wynagrodzeniem za usługi radiowe, bo opłaty abonamentowe są pobierane po to, aby państwo za pośrednictwem radia realizowało konkretne zadania zgodnie z ustawą o radiofonii i telewizji (t.j. Dz.U. z 2015 r. poz. 1531).

Dyrektor łódzkiej izby skarbowej uznał, że w takim razie radio, realizując misję publiczną, nie działa w charakterze podatnika VAT i dlatego musi stosować prewspółczynnik.

Tak samo jest w przypadku telewizji publicznej, co potwierdził dyrektor IS w Warszawie w interpretacji z 15 września 2015 r. (nr IPPP1/4512-585/15-2/AW).

Spółki holdingowe

Prewspółczynnik będą musiały stosować także niektóre przedsiębiorstwa prywatne, a konkretnie spółki holdingowe. Co do zasady nie prowadzą one działalności gospodarczej albo prowadzą ją w bardzo ograniczonym zakresie.

Andrzej Kapczuk, doradca podatkowy i wspólnik w Thedy & Partners, wyjaśnia, że chodzi jedynie o takie firmy, w których otrzymywane dywidendy mieszczą się poza systemem VAT.

– Z orzecznictwa Trybunału Sprawiedliwości UE wynika, że samo posiadanie udziałów i uzyskiwanie z tego korzyści finansowych (dywidend) nie stanowi działalności gospodarczej, a podmiot nie występuje wówczas w charakterze podatnika VAT (np. wyrok w sprawach C-108/14 i C-109/14 Larentia + Minerva i in). Chcąc określić VAT podlegający odliczeniu od wydatków, które dotyczą jednocześnie działalności gospodarczej i niegospodarczej, takie podmioty będą musiały zastosować prewspółczynnik – tłumaczy Janina Fornalik, doradca podatkowy i starszy menedżer w MDDP.

Andrzej Kapczuk zaznacza, że prewspółczynnika nie będą musiały stosować te spółki holdingowe, które uzyskują przychody z dywidend, ale jednocześnie wykonują na rzecz swoich spółek zależnych czynności opodatkowane w postaci usług aktywnego zarządzania.

Inne zasady

Zgodnie z założeniem ustawodawcy, jeżeli dany przychód jest bez VAT, ale powstał w związku z prowadzeniem działalności gospodarczej, to podatnik nie ma obowiązku stosowania prewspółczynnika. Michał Borowski, starszy menedżer w Crido Taxand, wskazuje, że zasada ta będzie dotyczyć np. kar umownych lub odszkodowań otrzymanych w związku z prowadzoną przez podatnika działalnością gospodarczą.

Andrzej Kapczuk dodaje, że obejmie ona również:

● odsetki za nieterminowe dokonywanie płatności od kontrahentów i sprzedaż własnych wierzytelności,

● odsetki z lokat bankowych,

● niektóre finansowe transakcje zabezpieczające,

● przychody z działalności cash-pool,

● dotacje niemające wpływu na cenę (a zatem pozostające poza opodatkowaniem VAT), ale generalnie służące działalności gospodarczej danego podmiotu,

● przychody nieobjęte systemem VAT z uwagi na niespełnienie warunku związku wynagrodzenia z realizowaną usługą czy dostawą towaru.

Zobacz również: Subwencje, dotacje i dopłaty a VAT

Wybór metody

Chcąc określić, jak działalność podatnika podlegająca VAT ma się do jego działalności pozostającej poza systemem VAT, podatnicy będą musieli wybrać metodę kalkulacji prewspółczynnika najbardziej odpowiadającą specyfice wykonywanej działalności. Podmioty publiczne nie mają tu w zasadzie wyboru – projekt rozporządzenia narzuca im klucz przychodowy (wskaźnik rocznego obrotu z działalności gospodarczej do całości dochodów wraz z dotacjami i dopłatami). – Projektodawca formalnie dopuszcza inne klucze, ale można sądzić, że w praktyce będzie wymagał stosowania jedynie klucza przychodowego. Takie jednoznaczne wskazanie na jeden tylko rodzaj prewspółczynnika budzi uzasadnione wątpliwości co do zgodności projektowanych przepisów z regulacjami wspólnotowymi, a przede wszystkim z zasadą neutralności VAT – ocenia Andrzej Kapczuk.

Inne podmioty niż publiczne będą mogły wybrać jeden z kilku kluczy: osobowy, czasowy, przychodowy, powierzchniowy lub inny. – Jeśli podatnik zdecyduje się na klucz indywidualny, będzie musiał wykazać, że dokonany przez niego wybór metody kalkulacji prewspółczynnika spełnia ustawowe warunki, a więc najlepiej odpowiada specyfice wykonywanej działalności i dokonywanych nabyć – stwierdza Michał Borowski. ©?

Prewspółczynnik będą musiały stosować także niektóre spółki holdingowe

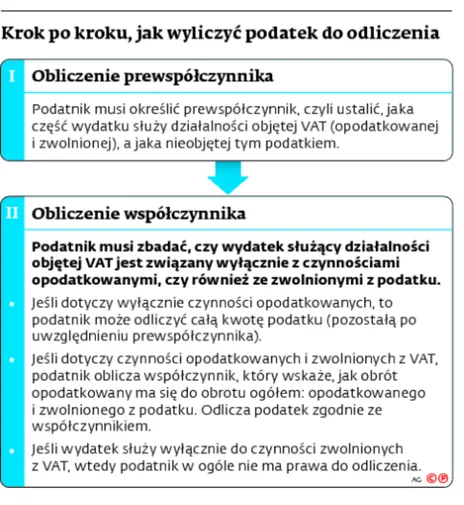

Krok po kroku, jak wyliczyć podatek do odliczenia

Agnieszka Pokojska

Łukasz Zalewski

Polecamy serwis: Podatki

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA