Ewidencja księgowa odzyskanych materiałów przyjętych do magazynu

REKLAMA

REKLAMA

ODPOWIEDŹ: Odzyskane materiały jednostka musi wycenić i wprowadzić na stan magazynowy.

REKLAMA

REKLAMA

UZASADNIENIE: Podczas likwidacji środków trwałych bardzo często powstają tzw. odzyski w postaci części zamiennych, materiałów (np. gruz), które mogą być przydatne w dalszej działalności jednostki

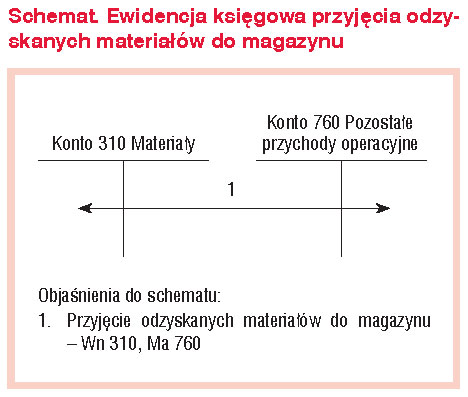

Odzyskane materiały zalicza się do pozostałych przychodów operacyjnych w momencie przyjęcia ich do magazynu.

Polecamy: VAT 2019. Komentarz do zmian od 1 września 2019 r. + VAT 2019. Komentarz. Aktualne zmiany w VAT

REKLAMA

Do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci zapisu, każde zdarzenie (art. 20 ust. 1 ustawy z 29 września 1994 r. o rachunkowości; dalej: uor), a zatem także przyjęcie materiałów z odzysku. Jednostka budżetowa ewidencjonuje je na koncie 310 "Materiały", które zgodnie z załącznikiem nr 3 rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej, służy do ewidencji zapasów materiałów, w tym także opakowań i odzysków. Nie ma zatem możliwości ujęcia ich na koncie pozabilansowym.

Ze względu na to, że odzyski wprowadza się na stan zapasów trzeba je wycenić, zgodne z art. 28 ust. 2 uor, który stanowi, że jeżeli nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności przyjętego nieodpłatnie wycenia się go według ceny sprzedaży takiego samego lub podobnego przedmiotu.

Podstawy prawne

-

art. 20 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2019 r. poz. 351)

-

załącznik nr 3 do rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (j.t. Dz.U. z 2017 r. poz. 1911; ost.zm. Dz.U. z 2019 r. poz. 2471)

©℗

EWA OSTAPOWICZ

ekonomista, pracownik Uniwersytetu Warszawskiego; absolwent studiów podyplomowych w kierunku zarządzania i rachunkowości jednostek sektora finansów publicznych; od wielu lat zajmuje się zagadnieniami związanymi z finansami i rachunkowością

REKLAMA

REKLAMA