Podzielona płatność w praktyce - przykłady ewidencji księgowej

REKLAMA

REKLAMA

Nowelizacja przepisów ustawy z 11 marca 2004 r. o podatku od towarów i usług oraz rozporządzenie Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (dalej: rozporządzenie w sprawie rachunkowości oraz planów kont), obecnie nie zawierają sposobu prowadzenia ewidencji operacji na rachunku VAT, zatem jednostki sektora finansów publicznych mogą stosować dowolny sposób ewidencji księgowej w tym zakresie.

REKLAMA

REKLAMA

W każdej jednostce powinny zostać opracowane procedury dotyczące zasad stosowania mechanizmu podzielonej płatności, które należy opisać w polityce rachunkowości. Należy pamiętać, że ewidencja księgowa powinna być prowadzona w sposób umożliwiający ustalenie stanu środków na rachunku bankowym, odrębnie dla rachunku rozliczeniowego i odrębnie dla rachunku VAT.

Rachunek VAT jest subkontem dla rachunku rozliczeniowego danej jednostki, na którym są dokonywane obroty odnoszące się do podatku od towarów i usług.

Polecamy: Klasyfikacja budżetowa 2019

REKLAMA

Banki, w zależności od podpisanej z organem umowy na prowadzenie obsługi bankowej, udostępniają swoim klientom osobne wyciągi bankowe dla rachunku rozliczeniowego oraz osobne dla rachunku VAT. Na wyciągu bankowym dotyczącym rachunku rozliczeniowego pojawia się często informacja o stanie środków na rachunku VAT, co jest często mylące dla pracowników działu księgowości.

W praktyce, w celu przejrzystej ewidencji operacji dokonywanych na rachunku bieżącym oraz na rachunku VAT przy zastosowaniu podzielonej płatności, jednostki decydują się na wprowadzenie zmian do zakładowego planu kont poprzez dodanie nowych kont lub podziale kont już istniejących.

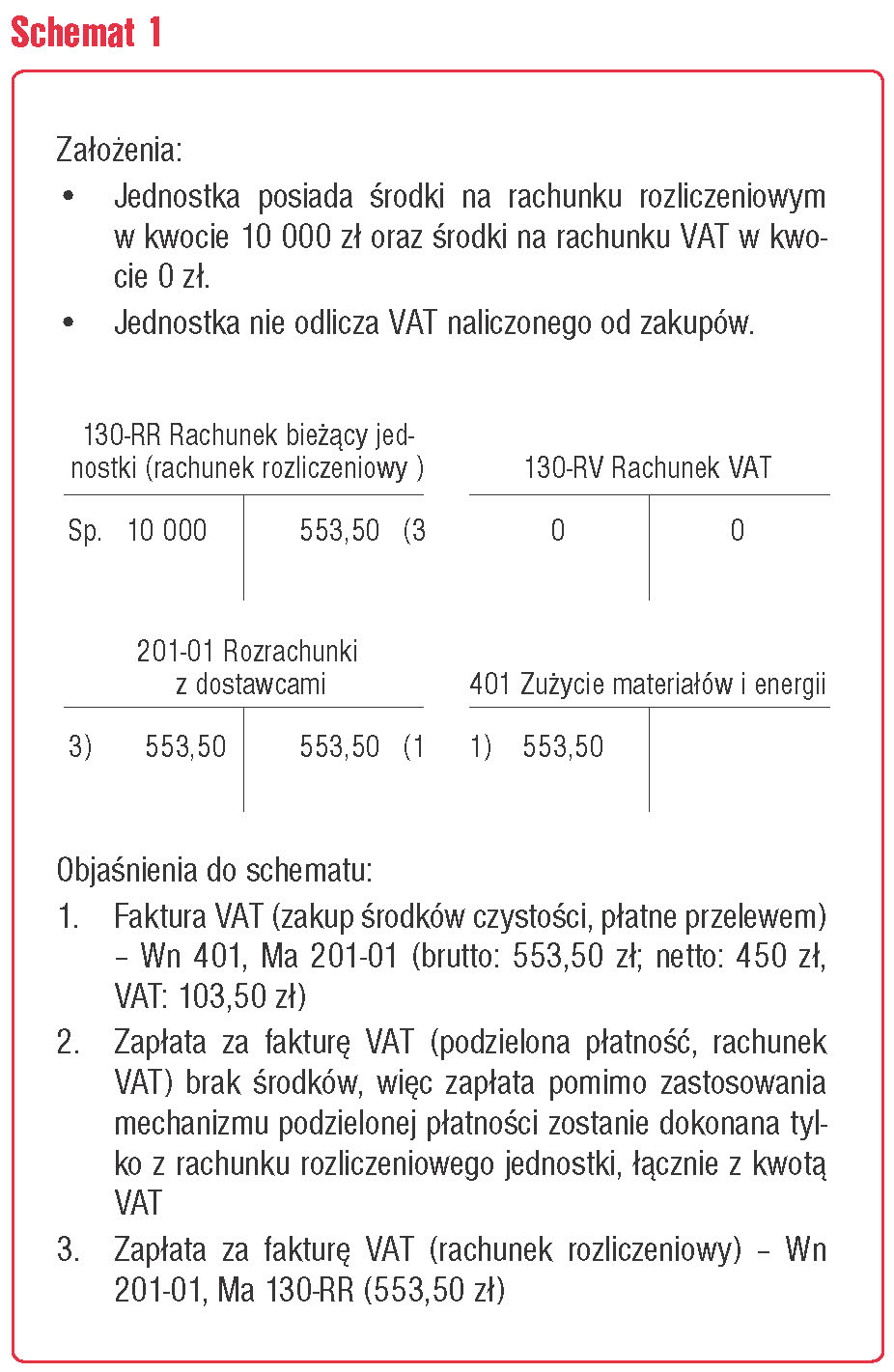

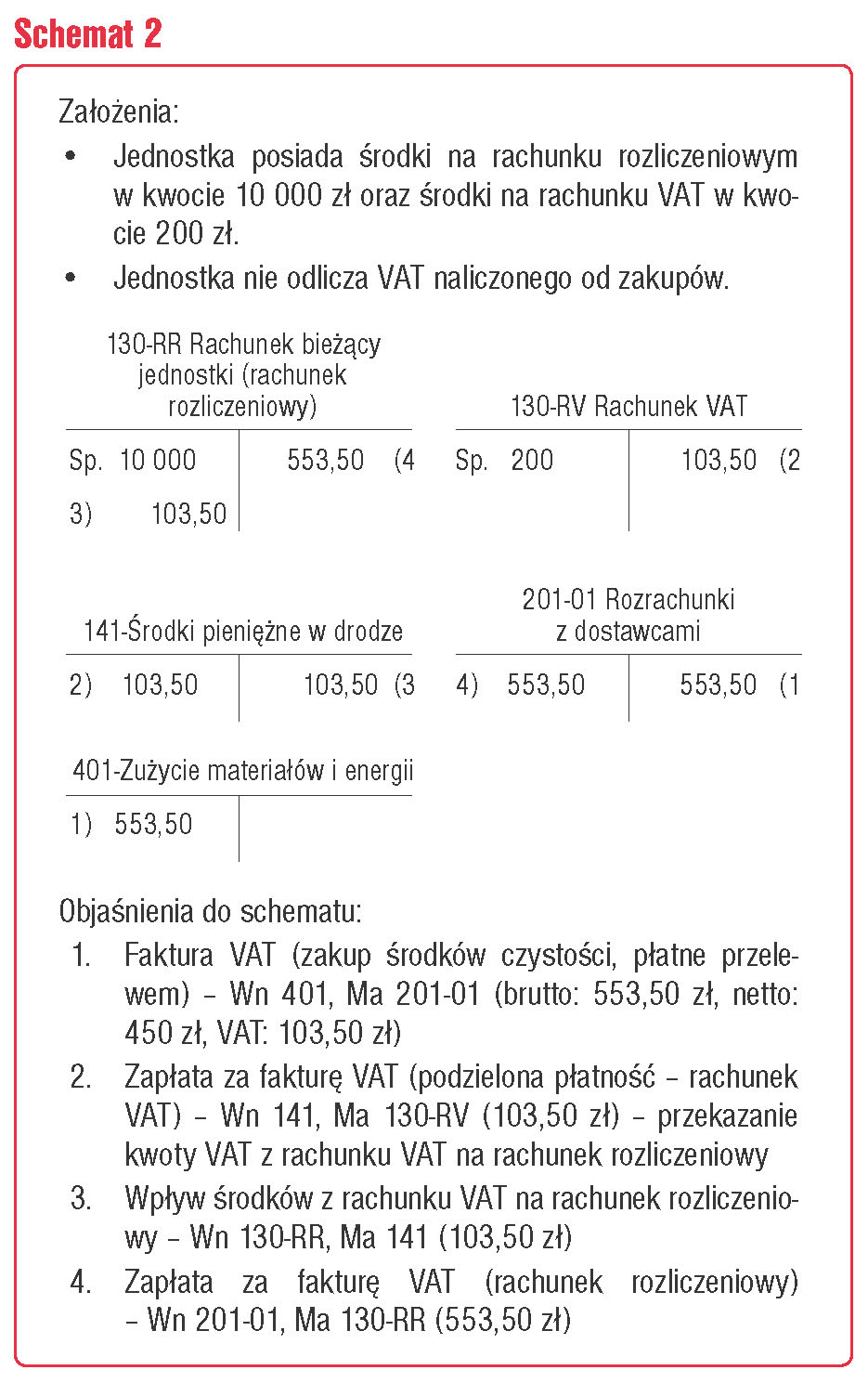

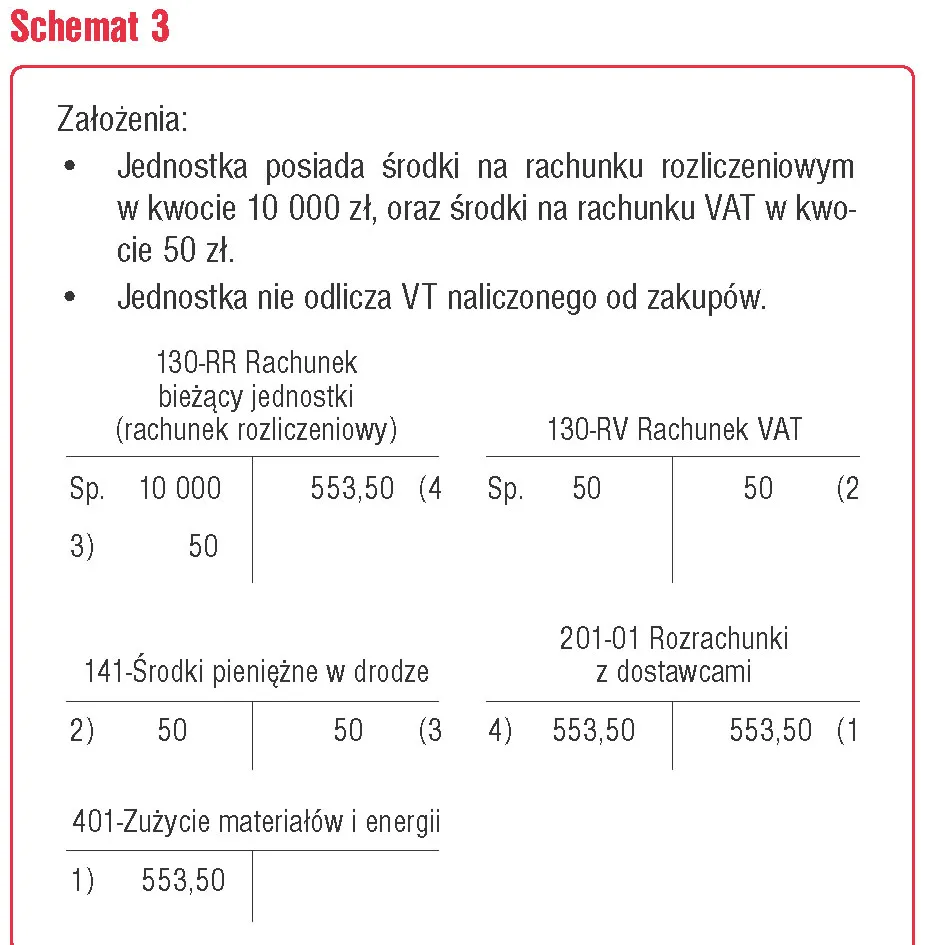

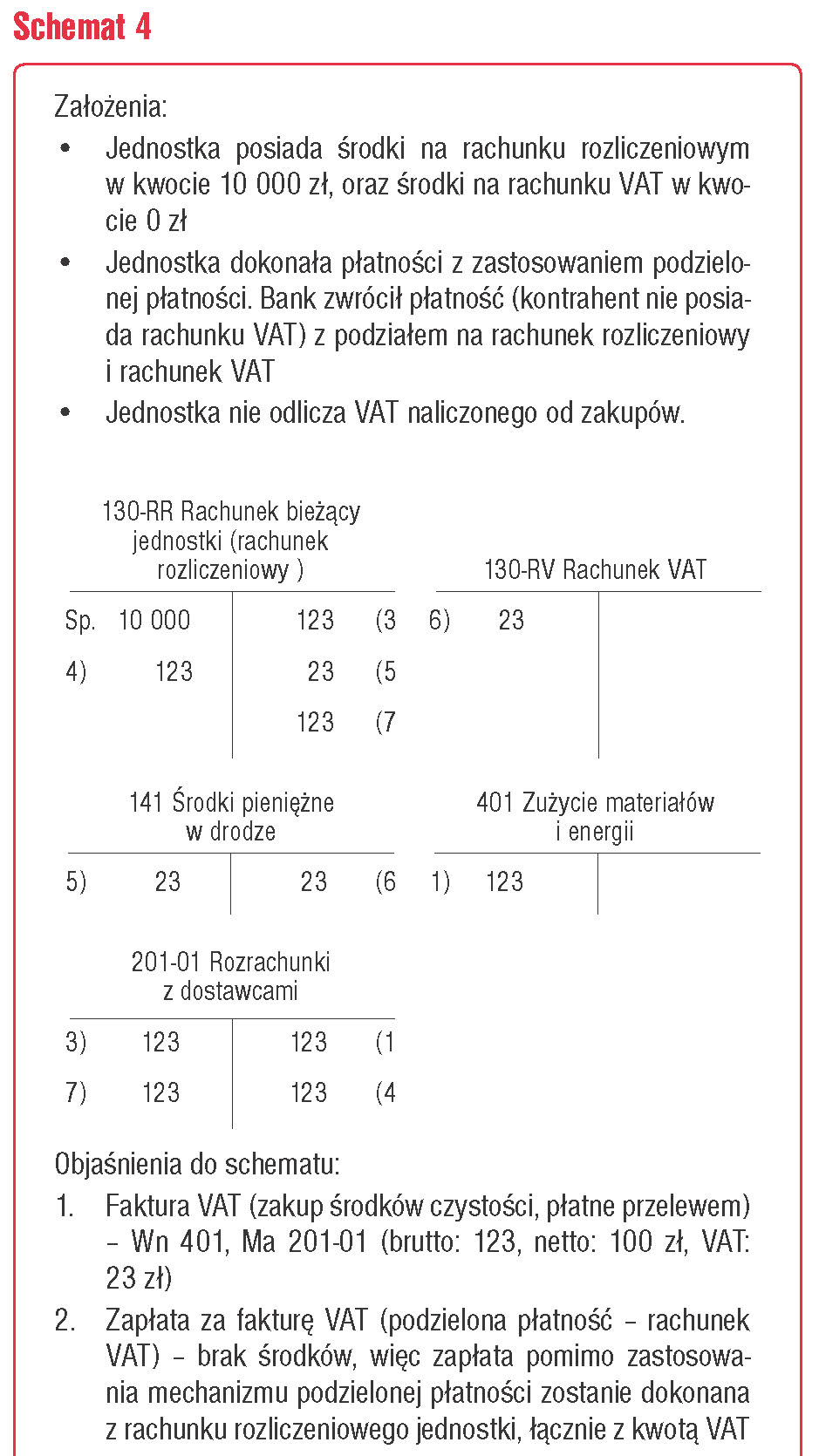

Przykłady ewidencji księgowej zapłaty za faktury, z zastosowaniem mechanizmu podzielonej płatności, przedstawiono na schematach 1-4.

W przypadku braku środków na rachunku VAT, w celu realizacji przelewu, bank obciąża wyłącznie rachunek rozliczeniowy nabywcy towarów i usług kwotą odpowiadającą wartości sprzedaży brutto wskazanej w komunikacie przelewu.

Jeżeli na rachunku VAT są środki, ale w wysokości niższej niż VAT wynikający z faktury do zapłaty, bank wtedy obciąża rachunek VAT do wysokości salda na tym rachunku i uznaje tą kwotą rachunek rozliczeniowy nabywcy towarów i usług, na podstawie komunikatu przelewu - art. 62c ust. 3 ustawy z 29 sierpnia 1997 r. - Prawo bankowe.

W przypadku zwrotu środków za zapłaconą fakturę VAT, najpierw cała kwota brutto wpływa na rachunek rozliczeniowy jednostki, następnie bank dzieli tę kwotę, z czego kwota VAT przekazywana jest z rachunku rozliczeniowego na rachunek VAT jednostki.

W sprawozdaniu Rb-N o stanie należności oraz wybranych aktywów finansowych, w poz. N.3.2 Depozyty na żądanie, w kolumnie 10 ,, banki", należy wykazać faktyczny stan środków zgromadzonych na wszystkich rachunkach bankowych (z wyjątkiem rachunku Zakładowego Funduszu Świadczeń Socjalnych oraz rachunku sum depozytowych) - czyli zarówno stan środków na rachunkach rozliczeniowych oraz stan środków na rachunkach VAT, które zostały utworzone do rachunków rozliczeniowych, łącznie z naliczonymi przez bank odsetkami, niezależnie od tego, czy podlegają one odprowadzeniu do budżetu, czy pozostają do dyspozycji jednostki.

Podstawy prawne

-

art. 62c ust. 3 ustawy z 29 sierpnia 1997 r. - Prawo bankowe (j.t. Dz.U. z 2017 r. poz. 1876; ost.zm. Dz.U. z 2018 r. poz. 1629)

-

załącznik nr 3 do rozporządzenia Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej. (Dz.U. z 2017 r. poz. 1911)

©℗

Marta Banach

ekonomistka, certyfikowana księgowa posiadająca wieloletnie doświadczenie oraz szeroką wiedzę merytoryczną i praktyczną w obszarze finansów publicznych, wspartą studiami podyplomowymi z zakresu finansów i rachunkowości oraz audytu wewnętrznego i kontroli zarządczej w jsfp. Zdobywczyni I miejsca w całorocznym konkursie Księgowy Budżetu 2017

REKLAMA

REKLAMA