Zaliczki dla pracowników

REKLAMA

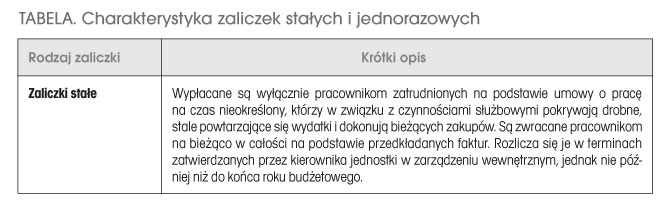

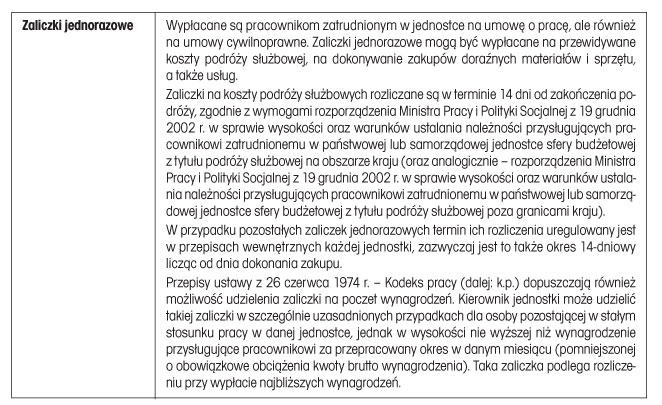

W praktyce zaliczki wypłacane są przede wszystkim na zakup paliwa, środków żywności i materiałów gospodarczych przez osoby prowadzące gospodarkę magazynową oraz na koszty krajowych i zagranicznych podróży służbowych pracowników jednostki. Wyróżnia się:

REKLAMA

REKLAMA

• zaliczki stałe,

• zaliczki jednorazowe.

REKLAMA

Warto zaznaczyć, że przepisy uofp nie przewidują w zasadach gospodarki finansowej jednostek budżetowych możliwości udzielania zaliczek przez kierowników jednostek budżetowych, jednak jednostki te, działając w granicach prawa, przy realizacji statutowych zadań stosują normy prawne wynikające z odrębnych przepisów i zaliczek mogą udzielać w przypadkach w tych przepisach określonych. Dlatego na podstawie aktualnych przepisów prawa w państwowej jednostce budżetowej można udzielać zaliczek przede wszystkim na przyszłe wynagrodzenie pracownika, wynikające ze stosunku pracy oraz kosztów przyszłej podróży służbowej pracownika (krajowej lub zagranicznej). Natomiast w samorządowych jednostkach budżetowych pod warunkiem, że w uchwale budżetowej organ stanowiący jednostki samorządu terytorialnego określi inne postanowienia, dotyczące wykonywania budżetu jednostki samorządu terytorialnego (na mocy art. 184 ust. 2 pkt 3 uofp), można wypłacać wszystkie zaliczki scharakteryzowane w tabeli.

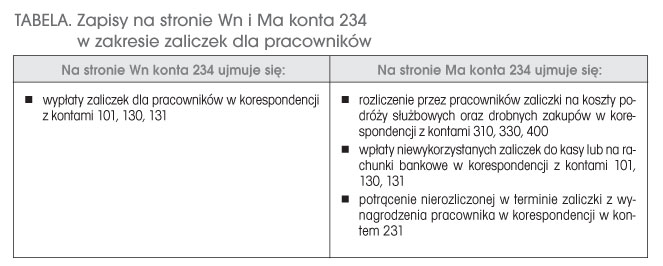

Ewidencja wypłacanych i rozliczanych zaliczek prowadzona jest na koncie 234 „Pozostałe rozrachunki z pracownikami”. W zakresie zaliczek konto to funkcjonuje w sposób podany w tabeli.

Jeżeli pracownik nie rozliczy się w terminie z otrzymanej zaliczki, pracodawca ma prawo do dokonywania potrąceń kwoty udzielonej zaliczki z wynagrodzenia pracownika. Można tego dokonać bez zgody pracownika, ponieważ przewidują taką możliwość regulacje k.p. W przypadku potrącania zaliczek pieniężnych udzielonych pracownikowi dokonuje się ich wyłącznie do wysokości połowy wynagrodzenia pracownika (po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych), nie więcej jednak niż do wysokości 75% minimalnego wynagrodzenia za pracę (art. 871 k.p.).

REKLAMA

REKLAMA