Zmiany w klasyfikacji budżetowej obowiązujące od 1 stycznia 2010 r.

REKLAMA

REKLAMA

Rozporządzeniem z 22 lipca 2009 r. zmieniającym rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych Minister Finansów wprowadził zmiany, które wchodzą w życie od 1 stycznia 2010 r., z wyjątkiem niektórych zapisów rozporządzenia, które weszły w życie w części z dniem ogłoszenia i obowiązują z mocą od: 1 stycznia 2009 r., 11 lutego 2009 r., 1 marca 2009 r., 4 marca 2009 r. i 19 marca 2009 r. Zmiany wchodzące w 2009 r. zostały omówione w RB nr 24/2009.

REKLAMA

REKLAMA

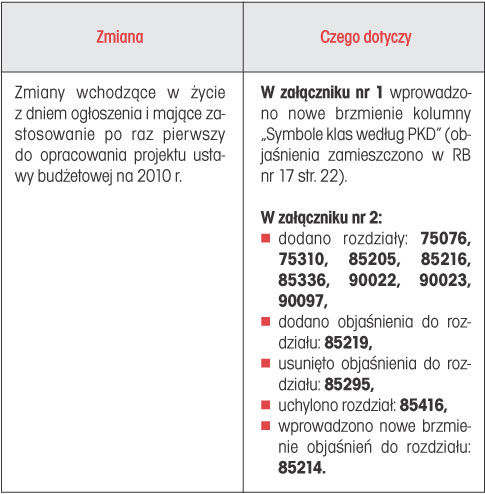

W tabeli przedstawiamy zmiany wchodzące w życie od 1 stycznia 2010 r., które miały zastosowanie po raz pierwszy do opracowania projektu ustawy budżetowej na rok 2010, oraz zmiany wchodzące w życie od 1 stycznia 2010 r.

TABELA. Zmiany w załącznikach do rozporządzenia w sprawie klasyfikacji budżetowej

Nowe brzmienie objaśnień do rozdziału 85214 „Zasiłki i pomoc w naturze oraz składki na ubezpieczenia emerytalne i rentowe”: w rozdziale tym ujmuje się zasiłki, z wyłączeniem zasiłków stałych, i pomoc w naturze oraz wydatki na opłacanie składek za ubezpieczenia emerytalne i rentowe z ubezpieczenia społecznego za osoby, które rezygnują z zatrudnienia w związku z koniecznością sprawowania bezpośredniej, osobistej opieki nad długotrwale lub ciężko chorym członkiem rodziny – nie pozwala na dalsze ujmowanie w nim zasiłków stałych. Zasiłki stałe po zmianie ujmuje się w nowym rozdziale 85216„Zasiłki stałe”. Natomiast poprzez usunięcie objaśnień do rozdziału 85295 „Pozostała działalność” nie ma możliwości klasyfikowania wydatków, o których mowa w art. 6 ust. 4 pkt 2 ustawy z 29 lipca 2005 r. o przeciwdziałaniu przemocy w rodzinie związanych z opracowywaniem i realizacją programów korekcyjno-edukacyjnych dla osób stosujących przemoc w rodzinie. Wydatki związane z realizacją zadania własnego jednostek samorządu terytorialnego w zakresie wynikającym z tej ustawy należy klasyfikować w nowym rozdziale 85205 „Zadania w zakresie przeciwdziałania przemocy w rodzinie”. W związku z utworzeniem od 1 stycznia 2010 r. Funduszu Emerytur Pomostowych zgodnie z ustawą z 13 października 1997 r. o systemie ubezpieczeń społecznych wprowadzony został nowy rozdział 75310 „Fundusz Emerytur Pomostowych”.

REKLAMA

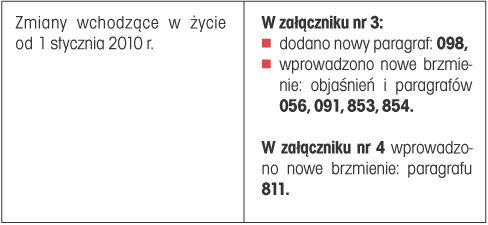

Również duże znaczenie mają zmiany dotyczące paragrafów, np. w nowym § 098 „Wpływy z tytułu zwrotów wypłaconych świadczeń z funduszu alimentacyjnego” klasyfikujemy dochody z tytułu należności ściągniętych od dłużnika alimentacyjnego w wysokości wypłaconych świadczeń z funduszu alimentacyjnego, zgodnie z przepisami art. 27 ustawy z 7 września 2007 r. o pomocy osobom uprawnionym do alimentów, a w związku z tym nie pozwala na wprowadzenie dochodów z ww. źródła w paragrafie 097 „Wpływy z różnych dochodów”. Należy zwrócić szczególną uwagę na opis do paragrafu 098, aby nie zaklasyfikować do niego wpływów z tytułu zwrotów wypłaconych zaliczek alimentacyjnych. Natomiast wprowadzenie opisu do § 091 „Odsetki od nieterminowych wpłat z tytułu podatków i opłat” pozwala na ujmowanie dochodów z tytułu opłaty prolongacyjnej. Dodanie opisu do § 853 „Środki pochodzące z budżetu Unii Europejskiej przeznaczone na finansowanie programów i projektów realizowanych z udziałem środków, o których mowa w art. 5 ust. 3 pkt 1, 2 i 4 ustawy z 30 czerwca 2005 r. o finansach publicznych” i § 854 „Środki pochodzące z Norweskiego Mechanizmu Finansowego, Mechanizmu Finansowego Europejskiego Obszaru Gospodarczego oraz Szwajcarsko-Polskiego Programu Współpracy”, nie pozwala od 2010 r. stosować ich w jednostkach samorządu terytorialnego.

PODSTAWY PRAWNE

● Ustawa z 30 czerwca 2005 r. o finansach publicznych (Dz.U. Nr 249, poz. 2104; ost.zm. Dz.U. z 2009 r. Nr 79, poz. 666)

● Ustawa z 29 lipca 2005 r. o przeciwdziałaniu przemocy w rodzinie (Dz.U. Nr 180, poz. 1493)

● Ustawa z 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t. Dz.U. z 2007 r. Nr 11, poz. 74; ost.zm. Dz.U. z 2009 r. Nr 71, poz. 609)

● Ustawa z 7 września 2007 r. o pomocy osobom uprawnionym do alimentów (j.t. Dz.U. z 2009 r. Nr 1, poz. 7; ost.zm. Dz.U. z 2009 r. Nr 98, poz. 817)

● Rozporządzenie Ministra Finansów z 14 czerwca 2006 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. Nr 107, poz. 726; ost.zm. z 2009 r. Dz.U. Nr 121, poz. 1002)

● Rozporządzenie Ministra Finansów z 22 lipca 2009 r. zmieniające rozporządzenie w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. Nr 121, poz. 1002)

REKLAMA

REKLAMA