Jednolity Plik Kontrolny w samorządach - inwestycja w systemy informatyczne

REKLAMA

REKLAMA

- Samorządy zainwestują w systemy informatyczne

- Na ostatnią chwilę

- Liczne wątpliwości

- Nieprzewidziane wydatki

Samorządy zainwestują w systemy informatyczne

FINANSE Od 1 lipca 2016 r. w życie stopniowo będą wchodzić nowe obowiązki dotyczące przesyłania fiskusowi danych księgowych. Dla gmin i powiatów to dodatkowe wydatki, których nikt nie zrekompensuje

REKLAMA

REKLAMA

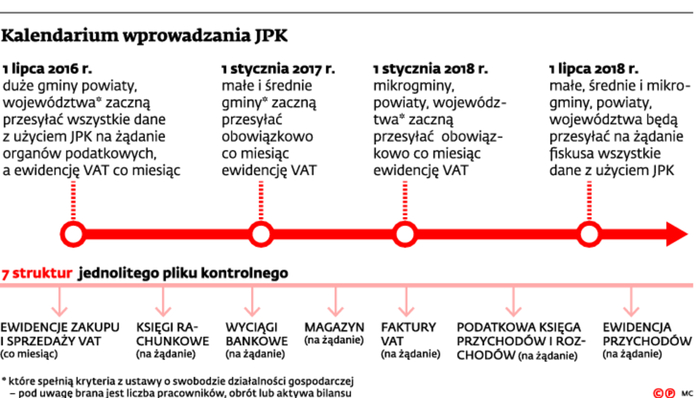

Już za niecały miesiąc część samorządów (patrz infografika) będzie musiała na żądanie organów podatkowych przesyłać dane w formacie jednolitego pliku kontrolnego (JPK). Co więcej, zgodnie z majową nowelizacją przepisów ordynacji podatkowej, która jeszcze nie została podpisana przez prezydenta, będą miały też obowiązek co miesiąc wysyłać ewidencję VAT. Tymczasem zupełnie nie są do tego przygotowane.

Polecamy produkt: Jednolity Plik Kontrolny – praktyczny poradnik (książka)

Na ostatnią chwilę

Prace nad przygotowaniem się do nowej rzeczywistości toczą się w pośpiechu. Sytuację pogarsza fakt, że posłowie w ostatniej chwili – czyli w maju – do nowelizacji dorzucili obowiązek comiesięcznego raportowania o VAT. W efekcie np. urzędnicy jednostek podległych stołecznemu ratuszowi dopiero niedawno dowiedzieli się o tym, co ich czeka. Zgodnie z kwietniowymi wytycznymi ratusza do 15 czerwca muszą poinformować, w jakim zakresie trzeba będzie dostosować systemy finansowo-księgowe, magazynowe i sprzedażowe do struktur JPK. A to oznacza, że na ich dostosowanie będzie tylko 15 dni.

REKLAMA

Gdańsk przyznaje wprost, że nie przygotował jeszcze wytycznych w sprawie stosowania nowych przepisów. Tymczasem dopóki informatycy ich nie otrzymają, nie ma mowy o aktualizacji systemów. – Obawiamy się, że urząd skarbowy może żądać większej liczby informacji, niż zapowiada się dziś, i chcielibyśmy mieć absolutną pewność w jaki sposób powinny wyglądać i być przesyłane pliki JPK – tłumaczy Michał Piotrowski z biura prasowego urzędu.

Liczne wątpliwości

Na samorządowych forach internetowych już pojawiły się dziesiątki pytań dotyczących nowych przepisów. Niektórzy urzędnicy zgłaszają nawet wątpliwości, czy przepisy o JPK w ogóle dotyczą ich jednostek. Niestety tak, co potwierdzają eksperci.

– Z literalnej wykładni przepisów nowelizacji ordynacji podatkowej, która wprowadziła regulacje dotyczące JPK, nie wynikają żadne wyjątki – mówi Marcin Sidelnik, dyrektor w dziale doradztwa prawnopodatkowego w PwC. – A to oznacza, że obowiązek przesyłania danych w nowym formacie powinien dotknąć jednostki sektora finansów publicznych, w tym gminy, powiaty, samorządowe jednostki budżetowe i samorządowe zakłady budżetowe – twierdzi.

Podkreśla też, że dotyczy on zarówno przesyłania na żądanie organu danych dotyczących siedmiu struktur (ksiąg rachunkowych, wyciągów bankowych, danych z magazynu, ewidencji zakupu i sprzedaży VAT, faktury VAT, podatkowej księgi przychodów i rozchodów oraz ewidencji przychodów), jak i comiesięcznej ewidencji VAT.

Na tym problemy z nowymi przepisami się nie kończą. Otóż w przepisach przejściowych zapisano, że z nowych obowiązków małe i średnie firmy oraz mikroprzedsiębiorcy (w rozumieniu ustawy o swobodzie działalności gospodarczej) będą musieli wywiązać się później. I znów samorządowcy się zastanawiają, czy to wyłączenie ich dotyczy, ponieważ w tych przepisach nie ma mowy o samorządach. Marcin Sidelnik twierdzi jednak, że te same kryteria można zastosować również do gmin, powiatów, samorządowych jednostek i zakładów budżetowych. Powinny więc być one traktowane na takich samych zasadach jak inni przedsiębiorcy.

Jeśli przyjąć by taką wykładnię, to małe i średniej wielkości samorządy będą miały obowiązek przesyłania danych w JPK dopiero od 1 lipca 2018 r. Natomiast zgodnie z przepisami, które czekają na podpis prezydenta, będą musiały obowiązkowo co miesiąc przesyłać dane z ewidencji VAT już od 1 stycznia 2017 r. (mikrojednostki od 1 stycznia 2018 r.).

Nieprzewidziane wydatki

Marek Wójcik, pełnomocnik Związku Miast Polskich ds. legislacyjnych, twierdzi, że gminy poradzą sobie z nowymi obowiązkami. Podkreśla jednak, że wprowadzanie ich na ostatnią chwilę to problem, bo jednostki muszą wprowadzić zmiany w systemach informatycznych, które są różne w podległych jednostkach. To powoduje nieprzewidziane koszty dostosowania oprogramowania i przeszkolenia pracowników.

– My musimy się zmagać z implementacją nowo wprowadzanych przepisów i ponosić wydatki, których nikt nie rekompensuje – ocenia Wójcik.

Twierdzi też, że nie wszystkie gminy mogą mieć świadomość nowych obowiązków. Przy czym ten problem jego zdaniem dotyczy głównie mniejszych jednostek. – Realizując wielorakie obowiązki, nie mają możliwości monitorować zmian w przepisach na bieżąco – twierdzi Wójcik.

Tymczasem ci, którzy nie zdążą, muszą liczyć się z konsekwencjami przewidzianymi w art. 80 ustawy z 10 września 1999 r. – Kodeks karny skarbowy (t.j. Dz.U. z 2013 r. poz. 186 ze zm.), czyli z karą do 3 mln zł za niedostarczenie ewidencji. Sankcja do 6 mln zł grozi za złożenie jej w sposób nieprawdziwy. Nieoficjalnie wiemy, że przedstawiciele samorządów zgłosili już resortowi finansów wiele problemów związanych z wdrażaniem JPK. Są analizowane. Niewykluczone więc, że nastąpią zmiany. ©?

Kalendarium wprowadzania JPK

Agnieszka Pokojska

Mariusz Szulc

dgp@infor.pl

Polecamy serwis: Podatki

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA