Klasyfikacja budżetowa okularów dla pracowników wg nowej klasyfikacji

REKLAMA

REKLAMA

Obowiązek zapewnienia pracownikom okularów (lub szkieł kontaktowych) korygujących wzrok wynika bezpośrednio z przepisów BHP. Jest to wymóg prawny, a nie dobrowolne świadczenie pracodawcy, o ile spełnione są określone warunki.

- Obowiązek zapewnienia pracownikowi okularów lub szkieł kontaktowych

- Świadczenia w naturze niezaliczone do wynagrodzeń

Obowiązek zapewnienia pracownikowi okularów lub szkieł kontaktowych

Rozporządzenie Ministra Pracy i Polityki Socjalnej z 1 grudnia 1998 r. w sprawie bezpieczeństwa i higieny pracy na stanowiskach wyposażonych w monitory ekranowe (j.t. Dz.U. z 2025 r. poz. 58) w § 8 ust. 2 wskazuje, iż pracodawca jest obowiązany zapewnić pracownikom okulary lub szkła kontaktowe korygujące wzrok, zgodne z zaleceniem lekarza, jeżeli wyniki badań okulistycznych przeprowadzonych w ramach profilaktycznej opieki zdrowotnej, o której mowa w ust. 1, wykażą potrzebę ich stosowania podczas pracy przy obsłudze monitora ekranowego.

REKLAMA

REKLAMA

Zgodnie z załącznikiem nr 4 do rozporządzenia Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych wydatek na okulary bądź szkła kontaktowe dla pracownika powinien zostać dokonany z § 302 „Wydatki osobowe niezaliczone do wynagrodzeń”.

Jak wskazują objaśnienia do tego paragrafu zamieszczone w załączniku nr 4 do rozporządzenia z 2 marca 2010 r. § 302 obejmuje wypłaty pieniężne oraz wartość świadczeń w naturze, niezaliczone do wynagrodzeń, w szczególności:

- świadczenia rzeczowe, wynikające z przepisów dotyczących bezpieczeństwa i higieny pracy (w tym profilaktyczne posiłki i napoje), oraz ekwiwalenty za te świadczenia, a także ekwiwalenty za pranie odzieży roboczej wykonywane przez pracowników, ekwiwalenty za używanie własnej odzieży i obuwia roboczego,

- ekwiwalenty pieniężne za użyte przy wykonywaniu pracy narzędzia, materiały lub sprzęt, stanowiące własność wykonawcy,

- zasiłki na zagospodarowanie i zasiłki osiedleniowe, z wyłączeniem zasiłków na zagospodarowanie nauczycieli,

- dodatki mieszkaniowe i wiejskie dla nauczycieli,

- środki wydawane do spożycia pracownikom wyłącznie w czasie wykonywania pracy, bez prawa do ekwiwalentu z tego tytułu (m.in. w zakładach gastronomicznych, placówkach wyżywienia przyzakładowego, placówkach opiekuńczo-wychowawczych, zakładach dla nieletnich, służbie zdrowia, w domach pomocy społecznej, domach wczasowych, marynarzom i rybakom oraz dodatki kaloryczne wypłacane na podstawie odrębnych przepisów),

- wartość umundurowania, jeśli obowiązek jego noszenia wynika z obowiązujących ustaw,

- wypłaty dokonywane na rzecz twórców wynalazków, projektów racjonalizatorskich i wzorów użytkowych oraz nagrody związane z tymi projektami, a także nagrody za osiągnięcie wymiernych efektów ekonomicznych wdrażania nowych rozwiązań technicznych i organizacyjnych, będących wynikami prac badawczych,

- określone ustawowo: odprawy pieniężne, odszkodowania, rekompensaty lub inne świadczenia z powodu ogłoszenia upadłości lub likwidacji pracodawcy albo restrukturyzacji zatrudnienia z przyczyn niedotyczących pracowników,

- odszkodowania przysługujące od pracodawcy za przedmioty utracone lub uszkodzone wskutek wypadku przy pracy,

- zasądzone i dobrowolnie wypłacone odszkodowania w sprawach o roszczenia ze stosunku pracy,

- wypłaty przeznaczone na pomoc zdrowotną dla nauczycieli,

- świadczenia przysługujące mianowanym urzędnikom państwowym w razie rozwiązania stosunku pracy, w przypadku reorganizacji urzędu lub jego likwidacji, oraz świadczenia przysługujące urzędnikom służby cywilnej w razie rozwiązania stosunku pracy, w przypadku likwidacji urzędu,

- odprawy pośmiertne,

- świadczenia przysługujące członkom służby zagranicznej oraz pracownikom zatrudnionym zgodnie z polskim prawem, wykonującym obowiązki służbowe w placówkach zagranicznych, w tym dodatki zagraniczne i dodatki na pokrycie zwiększonych kosztów utrzymania rodziny przysługujące ambasadorowi i konsulowi kierującemu urzędem konsularnym.

Świadczenia w naturze niezaliczone do wynagrodzeń

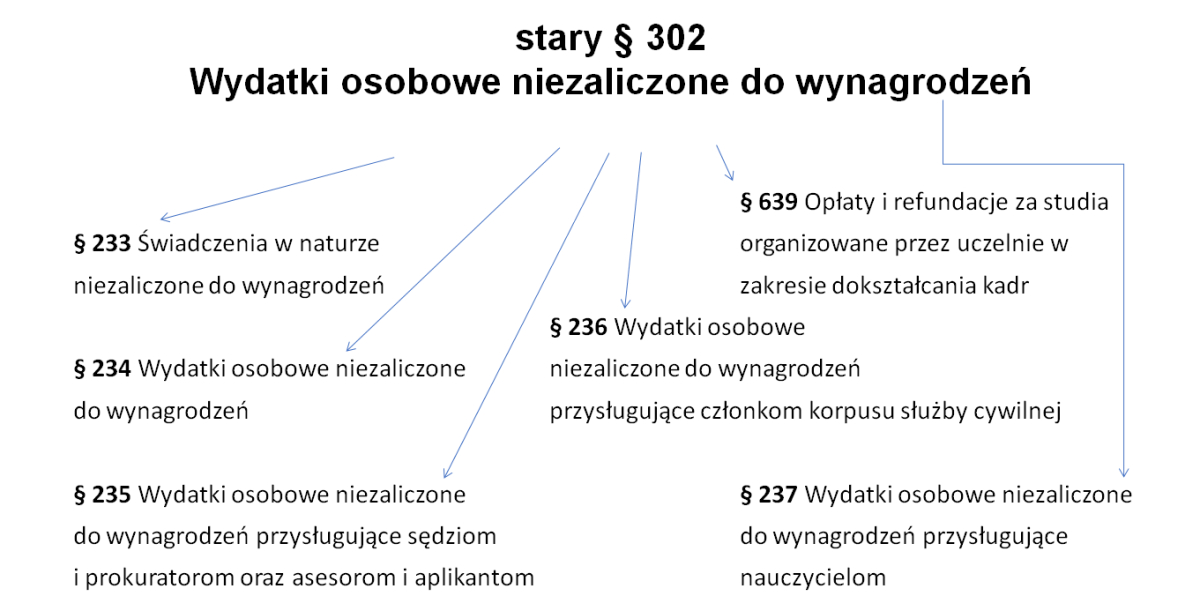

W rozporządzeniu Ministra Finansów i Gospodarki z 20 kwietnia 2026 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych dotychczasowy § 302 został rozdzielony na 6 nowych paragrafów (patrz: rysunek):

REKLAMA

Wydatki osobowe niezaliczone do wynagrodzeń

Wydatki osobowe niezaliczone do wynagrodzeń

Inne

Paragrafem właściwym do zaklasyfikowania wydatków na zakup okularów bądź szkieł kontaktowych dla pracowników według rozporządzenia z 20 kwietnia 2026 r. jest § 233 „Świadczenia w naturze niezaliczone do wynagrodzeń”.

Paragraf ten obejmuje wartość świadczeń w naturze, niezaliczonych do wynagrodzeń, w szczególności:

- świadczenia rzeczowe, wynikające z przepisów dotyczących bezpieczeństwa i higieny pracy (w tym profilaktyczne posiłki i napoje), ekwiwalenty za te świadczenia, a także ekwiwalenty za pranie odzieży roboczej wykonywane przez pracowników oraz ekwiwalenty za używanie własnej odzieży i obuwia roboczego,

- środki wydawane do spożycia pracownikom wyłącznie w czasie wykonywania pracy, bez prawa do ekwiwalentu z tego tytułu.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA