Konto 400 „Amortyzacja”

REKLAMA

REKLAMA

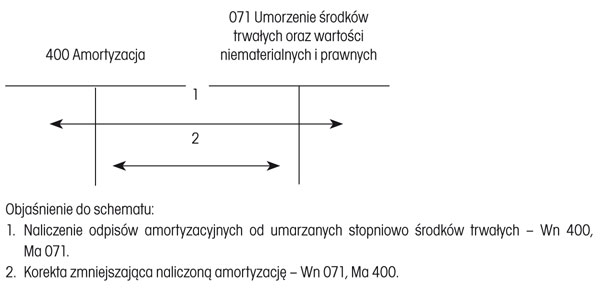

Jednostka oświatowa na stronie Wn konta 400 powinna ujmować zapisy księgowe związane z naliczoną amortyzacją:

REKLAMA

REKLAMA

– strona Ma konto 071 „Umorzenie środków trwałych oraz wartości niematerialnych i prawnych”.

Polecamy produkt: Zasady sporządzania i kontroli dowodów księgowych w jednostkach sektora finansów publicznych (książka)

Jednostka oświatowa na stronie Ma konta 400 powinna ujmować zapisy księgowe związane:

REKLAMA

● ze zmniejszeniem z tytułu korekty uprzednio naliczonych kosztów amortyzacji:

– strona Wn konto 071 „Umorzenie środków trwałych oraz wartości niematerialnych i prawnych”;

● z przeniesieniem rocznej sumy kosztów amortyzacji:

– strona Wn konto 860 „Wynik finansowy”.

Przykład

Ewidencja księgowa odpisów amortyzacyjnych od umarzanych stopniowo środków trwałych oraz wartości niematerialnych i prawnych w szkole lub jednostce oświatowej

W ciągu roku konto 400 może wykazywać saldo Wn, które wyraża wysokość kosztów amortyzacji naliczonej od początku danego roku. Na koniec roku saldo konta 400 należy przenieść na konto 860.

Polecamy serwis: Rachunkowość budżetowa

REKLAMA

REKLAMA