VAT w samorządach - obligatoryjna centralizacja od 2017 r.

REKLAMA

REKLAMA

- Wyrok TSUE i jego konsekwencje

- Na przyszłość i wstecz

- Praktyczne znaczenie

- Z uchwały siedmiu sędziów NSA

- Projekt specustawy VAT – salomonowe rozwiązanie

- Obligatoryjna centralizacja dopiero od 1 stycznia 2017 r.

- Korekty wcześniejszych rozliczeń – wszystko lub nic

- Czy trzeba zwracać unijne dotacje

- Inne regulacje przejściowe – współczynnik i kasy rejestrujące

- Centralizacja VAT

- Nowy podział obowiązków pionu księgowego

- Wdrożenie procedur vat oraz przeszkolenie pracowników

- Szkolenia

- Odpowiedzialność karna skarbowa

Wyrok TSUE i jego konsekwencje

Początkowo sądownictwo administracyjne oraz organy podatkowe prezentowały pogląd, że w świetle art. 15 ust. 1 i 2 w zw. z ust. 6 ustawy o VAT gminne jednostki organizacyjne mogą być podatnikami podatku od towarów i usług. Podejście to zanegował Naczelny Sąd Administracyjny

REKLAMA

REKLAMA

W uzasadnieniu do uchwały siedmiu sędziów z 24 czerwca 2013 r. (sygn. akt I FPS 1/13) NSA podkreślił, że mimo wyodrębnienia organizacyjnego takiej jednostki nie prowadzi ona działalności gospodarczej w sposób samodzielny czy niezależny od gminy, której majątkiem, w tym środkami finansowymi, dysponuje. Zdaniem NSA spełnienie wskazanych wyżej dwóch kryteriów, a mianowicie samodzielności i niezależności w prowadzeniu działalności gospodarczej, jest kluczowe dla uznania podmiotu za podatnika.

Polecamy książkę: VAT 2017. Komentarz

Przełom nastąpił po tym, gdy gmina Wrocław zwróciła się o udzielenie interpretacji prawa podatkowego. Przedmiotem zagadnienia było wskazanie, czy w sytuacji gdy gminna jednostka budżetowa wykonuje czynności wchodzące w sferę VAT, możliwa jest jej rejestracja jako podatnika VAT, czy też jako podatnik zarejestrowana być powinna sama gmina, spełniająca kryterium „samodzielności”.

REKLAMA

Naczelny Sąd Administracyjny postanowieniem z 10 grudnia 2013 r. skierował do Trybunału Sprawiedliwości Unii Europejskiej pytanie prejudycjalne. Trybunał miał wskazać, czy w świetle art. 4 ust. 2 Traktatu o Unii Europejskiej w związku z art. 5 ust. 3 tegoż traktatu jednostka organizacyjna gminy (lokalnego organu władzy w Polsce) może być uznana za podatnika VAT, w sytuacji gdy wykonuje czynności w charakterze innym niż organ władzy publicznej w rozumieniu art. 13 dyrektywy Rady z 28 listopada 2006 r. nr 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej („dyrektywa VAT”), pomimo że nie spełnia warunku samodzielności (niezależności) przewidzianego w art. 9 ust. 1 tej dyrektywy.

Trybunał Sprawiedliwości Unii Europejskiej (TSUE) w wyroku z 29 września 2015 r. w przedmiotowej sprawie (sygn. C-276/14) stwierdził, że podmioty prawa publicznego takie jak gminne jednostki budżetowe nie mogą być uznane za odrębnych podatników VAT, ponieważ nie spełniają kryteriów określonych w dyrektywie VAT – prowadzenia działalności gospodarczej w sposób samodzielny i na własne ryzyko.

Wyrok TSUE ma kolosalne, wręcz fundamentalne znaczenie dla sposobu rozliczania VAT przez jednostki organizacyjne jednostek samorządu terytorialnego (JST). Od tego momentu bowiem nie mogą one, jak dotychczas, samodzielnie rozliczać się z VAT, lecz całość rozliczeń vatowskich spoczywa na JST (gminach, powiatach, województwach). Jak wynika z powyższego, wyrok TSUE odwrócił całkowicie dotychczasową interpretację ww. przepisów ustawy o VAT, a w konsekwencji model rozliczeń VAT JST oraz ich jednostek organizacyjnych. Pokłosiem wyroku jest również obowiązek dokonania centralizacji rozliczeń VAT w ramach danej gminy, powiatu czy województwa. Oznacza to, że obecnie wszystkie rozliczenia powinny być dokonywane przez właściwą JST, a nie przez jej jednostkę organizacyjną.

Nie znaczy to jednak, że centralizacja rozliczeń powinna nastąpić od momentu wydania przez TSUE wyroku. W tym celu 29 września 2015 r. Ministerstwo Finansów wydało komunikat dotyczący skutków wyroku TSUE w sprawie gminy Wrocław. Zgodnie ze stanowiskiem prezentowanym przez MF rozstrzygnięcie TSUE zakłada obowiązkowe scentralizowanie w samorządach rozliczeń w zakresie podatku VAT (ostateczny zakres tej centralizacji zostanie przedstawiony po rozstrzygnięciu kwestii zakładów budżetowych przez NSA w składzie siedmiu sędziów, w związku z postanowieniem NSA z 17 marca 2015 r., sygn. akt. I FSK 1725/14). Aby zapewnić samorządom czas na przygotowanie się do nowego modelu rozliczeń, do połowy 2016 r. nie będą kwestionowane rozliczenia dokonywane z zastosowaniem obecnego modelu rozliczeń.

Omawiając zagadnienie rozliczeń VAT w jednostkach organizacyjnych samorządów, należy również wskazać na orzecznictwo Naczelnego Sądu Administracyjnego zapadłe już po opublikowaniu wyroku TSUE z 29 września 2015 r. Przede wszystkim na uchwałę siedmiu sędziów Naczelnego Sądu Administracyjnego z 26 października 2015 r. (sygn. akt I FPS 4/15). RAMKA 1

Tym samym NSA rozstrzygnął w sposób jednoznaczny, że zakład budżetowy nie może być uznany za odrębnego od gminy podatnika VAT. Przesłanie płynące ze wskazanej wyżej uchwały NSA pozwala na stwierdzenie, że w świetle kryteriów samodzielności podatnika nie można uznać, że samorządowy zakład budżetowy wykonuje działalność gospodarczą we własnym imieniu, na własny rachunek i własną odpowiedzialność oraz, że ponosi on związane z prowadzeniem działalności ryzyko gospodarcze. Tym samym zakłady budżetowe również zostaną objęte obowiązkowym scentralizowaniem rozliczeń VAT w samorządach.

Na przyszłość i wstecz

Zgodnie z przyjętym przez MF założeniem zasadą miałoby być, że centralizacja rozliczeń VAT dotyczyłaby rozliczeń dokonywanych na przyszłość. Nie oznacza to jednak, że zasady rozliczeń wskazane w wyroku TSUE nie mogłyby być stosowane przez jednostki samorządu terytorialnego do rozliczeń historycznych przez dokonanie odpowiednich korekt deklaracji VAT.

Zgodnie bowiem ze wskazanym wyżej komunikatem MF oraz wyrokiem TSUE samorządy posiadają uprawnienie do dokonania korekt rozliczeń. Zdaniem MF powinny być one jednak dokonane w odniesieniu do całego pięcioletniego okresu objętego przedawnieniem. Nie można zatem dokonać korekty za wybrane okresy rozliczeniowe. Ma to, zdaniem Ministerstwa Finansów, odzwierciedlać zasadę neutralności VAT. Tym niemniej w przypadku dokonywania korekty deklaracji VAT pięć lat wstecz należy mieć na uwadze bardzo istotną rzecz. Mianowicie wiele samorządów korzystało z dofinansowania różnorakich inwestycji z funduszy unijnych. W niektórych przypadkach VAT traktowany był jako wydatek kwalifikowalny, w innych nie. Jeżeli VAT nie jest uznawany za koszt kwalifikowalny, to oznacza, że beneficjent środków w ramach projektów z programów operacyjnych pokrywa go z własnych środków. Jeśli natomiast podatek VAT jest kosztem kwalifikowalnym, wówczas podlega częściowej refundacji. Z praktycznego punktu widzenia ma to duże znaczenie w przypadku dokonania korekty deklaracji VAT. Przykładowo w projektach inwestycyjnych współfinansowanych z Europejskiego Funduszu Rozwoju Regionalnego VAT może być zaliczony do wydatków kwalifikowalnych, tj. takich, które podlegają częściowej refundacji w sytuacji, w której beneficjent środków nie ma możliwości jego odzyskania.

Zarówno uprzednio obowiązujące rozporządzenie (WE) nr 1080/2006 Parlamentu Europejskiego i Rady z 5 lipca 2006 r. w sprawie Europejskiego Funduszu Rozwoju Regionalnego i uchylające rozporządzenie (WE) nr 1783/1999, jak również obecnie obowiązujące zapisy rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1303/2013 z 17 grudnia 2013 r. ustanawiające wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenie Rady (WE) nr 1083/2006 przewidują, że VAT nie stanowi wydatku kwalifikowalnego, z wyjątkiem przypadku, gdy podatek ten nie podlega zwrotowi na podstawie krajowych przepisów o VAT.

Praktyczne znaczenie

Praktyczne znaczenie powyższych regulacji polega na tym, że przy dokonywaniu korekty deklaracji VAT za pięć lat wstecz może okazać się, że JST dokona korekty w zakresie, w którym uprzednio VAT został uznany za koszt kwalifikowalny i częściowo sfinansowany ze środków funduszy unijnych. Co zatem w takiej sytuacji? Zgodnie z ugruntowanym w literaturze i orzecznictwie poglądem, JST w takim przypadku zobowiązana jest do zwrotu kwoty dofinansowania przeznaczonej na pokrycie VAT wraz z odsetkami. Należy w tym miejscu wskazać na art. 207 ust. 1 ustawy o finansach publicznych, zgodnie z którym w przypadku gdy środki przeznaczone na realizację programów finansowanych z udziałem środków europejskich są:

● wykorzystane niezgodnie z przeznaczeniem,

● wykorzystane z naruszeniem procedur rozliczania środków europejskich,

● pobrane nienależnie lub w nadmiernej wysokości,

– podlegają zwrotowi wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych, liczonymi od dnia przekazania środków, w terminie 14 dni od dnia doręczenia ostatecznej decyzji.

W związku z powyższym, rozważając ewentualne dokonania korekty deklaracji VAT za pięć lat wstecz, należy rozważyć mogące się z tym wiązać skutki w postaci obowiązku zwrotu części środków wraz z odsetkami. Może się bowiem okazać, że dokonanie korekty najzwyczajniej nie będzie się opłacać.

W przypadku dokonania korekty deklaracji za 5 lat wstecz, przy inwestycjach zrealizowanych za pomocą funduszy unijnych może zaistnieć obowiązek zwrotu części dofinansowania wraz z odsetkami jak dla zaległości podatkowych.

WAŻNE Do połowy 2016 r. nie będą kwestionowane rozliczenia dokonywane z zastosowaniem obecnego modelu – tak wynika ze stanowiska MF

WAŻNE Zgodnie z wyrokiem TSUE podmioty prawa publicznego, takie jak gminne jednostki budżetowe, nie mogą być uznane za odrębnych podatników VAT, ponieważ nie spełniają kryteriów określonych w dyrektywie VAT – prowadzenia działalności gospodarczej w sposób samodzielny i na własne ryzyko.

! Zgodnie z uchwałą 7 sędziów NSA z 26 października 2015 r. zakład budżetowy nie może być uznany za odrębnego od gminy podatnika VAT.

!Po wyroku TSUE samorządy mogą dokonać korekty deklaracji VAT za okres 5 lat wstecz, przy czym nie mogą tego zrobić wybiórczo.

RAMKA 1

Z uchwały siedmiu sędziów NSA

(...) „w świetle art. 15 ust. 1 oraz art. 86 ust. 1 ustawy z 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2011 r. nr 177, poz. 1054 ze zm.) gmina ma prawo do odliczenia podatku naliczonego z faktur zakupowych związanych z realizacją inwestycji, które zostały następnie przekazane do gminnego zakładu budżetowego, który realizuje powierzone mu zadania własne tej gminy, jeżeli te inwestycje są wykorzystywane do sprzedaży opodatkowanej podatkiem od towarów i usług”. ©?

Projekt specustawy VAT – salomonowe rozwiązanie

Choć projekt ustawy, sporządzony przez resort finansów, jest gotowy już od stycznia, to prace nad jego ostateczną wersją spowolniły. Dopiero opiniują go ministerstwa

Mając na uwadze skalę problemów i wątpliwości interpretacyjnych, jakie niesie ze sobą konieczność centralizacji rozliczeń VAT przez jednostki samorządu, 14 stycznia 2016 r. minister finansów przygotował projekt ustawy o zasadach rozliczeń w podatku od towarów i usług oraz dokonywania zwrotu środków europejskich przez jednostki samorządu terytorialnego (tzw. specustawa). Czytając ów projekt, można odnieść wrażenie, iż w zamierzeniu ministra ustawa ta miała być niejako salomonowym rozwiązaniem. Z jednej strony umożliwić miała bowiem jednostkom samorządu jak najmniej bolesne przejście przez proces centralizacji, przede wszystkim dzięki zapisaniu w przepisach ustawy wprost określonych kwestii, co do których rodziły się pytania, oraz dzięki uproszczeniu niektórych zagadnień i daniu samorządowi pewnych dłuższych terminów na wdrożenie łącznego rozliczania. Z drugiej zaś strony wydaje się, iż projekt ten też ma zagwarantować, że jednostki samorządu nie będą wykorzystywać wyroku w sprawie gminy Wrocław w celu dokonywania wybiórczych optymalizacji podatkowych. Od dnia publikacji projektu prace nad nim niestety nie posunęły się mocno do przodu. Na moment przygotowywania niniejszego artykułu projekt przeszedł jedynie proces konsultacji publicznych i zatrzymał się w fazie opiniowania przez inne ministerstwa. Wskazywana w projekcie data jego wejścia w życie (1 marca) jest już nieaktualna. Mimo to, ze względu na wagę zagadnień poruszanych w projekcie, zasadne wydaje się choćby skrócone przedstawienie proponowanych w nim rozwiązań.

Wśród zagadnień uregulowanych w projekcie specustawy warto zwrócić uwagę szczególnie na określenie terminu na dokonanie centralizacji, kwestię działania jednostek samorządu i ich jednostek organizacyjnych w okresie przejściowym (przed centralizacją), zasady dokonywania korekt rozliczeń VAT, kwestię dotacji udzielonych w sytuacji, kiedy VAT był wydatkiem kwalifikowanym. Kwestie te w szczegółach omawiamy dalej.

Polecamy produkt: Ustawa o rachunkowości z komentarzem do zmian (książka)

Obligatoryjna centralizacja dopiero od 1 stycznia 2017 r.

Pierwszą zasadniczą kwestią, do której odnosi się projekt, jest termin, od którego należy dokonać pełnej centralizacji rozliczeń VAT, a więc przygotować jedno rozliczenie dla jednostki samorządu i wszystkich jej jednostek budżetowych i zakładów budżetowych. Jest to regulacja o tyle istotna, że trzeba pamiętać, iż wyrok TSUE w sprawie gminy Wrocław de facto działa również wstecz. Czyli należałoby interpretować go w taki sposób, iż jednostki samorządu i ich jednostki oraz zakłady budżetowe od samego początku powinny się były rozliczać jako jeden podatnik. Żeby jednak uniknąć ogromnych komplikacji, jakie taki obowiązek by spowodował, planowane jest przyjęcie rozwiązania, iż jednostka samorządu może dokonać wyboru od którego momentu przyjmuje podejście, że jest ona wraz ze swoimi jednostkami organizacyjnymi jednym podatnikiem. Przed wybraną przez siebie datą centralizacji, zgodnie z proponowanym zapisem projektu specustawy, gmina i jej jednostki organizacyjne miałyby prawo w dalszym ciągu rozliczać się samodzielnie, tak jak to było do tej pory, a organy podatkowe nie miałyby możliwości kwestionowania takich rozliczeń.

Co istotne, według projektu jednostka samorządu musiałaby jednak złożyć pod rygorem odpowiedzialności karnej do właściwego dla siebie urzędu skarbowego specjalne oświadczenie, w którym to wskazałaby, od kiedy centralizacji tej dokonała lub zamierza dokonać. Projekt wprowadza jedynie jedno ograniczenie w tym zakresie – nie może to być termin późniejszy niż 1 stycznia 2017 r. Nie ma natomiast przeszkód, żeby oświadczyć, iż centralizacji dokonało się jeszcze przed złożeniem oświadczenia czy nawet wejściem w życie omawianej regulacji (jak to uczyniły już po wyroku TSUE niektóre gminy). Ważne natomiast, by nie przegapić terminu na złożenie wspomnianego oświadczenia – projekt przewiduje tutaj termin dwóch miesięcy od wejścia w życie specustawy. W sytuacji, gdyby jednostka samorządu nie złożyła takiego oświadczenia w terminie, nie byłaby chroniona w zakresie swoich rozliczeń podatkowych dokonywanych przed centralizacją, podobnie jak jej jednostki i zakłady budżetowe. Tym samym w przypadku braku takiego oświadczenia organy podatkowe mogłyby teoretycznie zakwestionować rozliczenia jej i jej jednostek organizacyjnych za wszystkie nieprzedawnione jeszcze lata podatkowe.

Projekt określa też, co to znaczy centralizacja rozliczenia. Zgodnie z nim z momentem dokonania centralizacji rozliczeń, jednostki samorządu wstępują we wszystkie prawa i obowiązki jednostek i zakładów budżetowych, z którymi składać będą w przyszłości jedną deklarację podatkową (tzw. sukcesja podatkowa). Oznacza to, że z jednej strony, przykładowo, nie będzie potrzeby dokonywania korekt faktur wystawianych lub otrzymywanych przez jednostki (zakłady) budżetowe, czy też, że jednostka samorządu będzie mieć również prawo odliczenia VAT w sytuacji, kiedy przysługiwało ono danej jednostce organizacyjnej. Z drugiej strony oznacza to również, że jednostka samorządu odpowiadać będzie za ewentualne zaniżenia podatku wynikające z rozliczeń tych jednostek i zakładów w przeszłości. Specustawa przewiduje także, że postępowania podatkowe prowadzone przed jej wejściem w życie względem jednostek organizacyjnych samorządu, czy też wszczęte już po wejściu w życie specustawy, ale dotyczące przeszłych rozliczeń tych jednostek organizacyjnych, prowadzone będą względem jednostki samorządu jako jednego podatnika. Projekt przewiduje też, że z momentem centralizacji rozliczeń urząd skarbowy z urzędu wykreśli jednostki organizacyjne samorządu z rejestru podatników VAT, nie będzie konieczne samodzielne ich wyrejestrowywanie przez jednostkę samorządu.

Zobacz również: Podatkowe wyzwania dla samorządów w 2016 roku

Korekty wcześniejszych rozliczeń – wszystko lub nic

Z wyborem terminu centralizacji rozliczania VAT wiąże się także zagadnienie dokonywania w późniejszym okresie korekt deklaracji za przeszłe okresy. W tym zakresie sytuacja zupełnie inaczej wyglądać ma w przypadku, kiedy chcemy dokonać korekty rozliczeń podatkowych z powołaniem się na wyrok TSUE, a kiedy dokonujemy jej z innych powodów. Przykładem pierwszej sytuacji może być chociażby realizacja inwestycji wodno-kanalizacyjnej przez gminę, a następnie przekazanie jej do zakładu budżetowego, który następnie świadczy usługi w zakresie dostawy wody. Dzięki centralizacji VAT gmina i zakład budżetowy będą jednym podatnikiem, a więc dla odliczenia VAT nie będzie przeszkodą, iż inny podmiot ponosił wydatki, a inny świadczył usługi. Natomiast przykładem korekty niezwiązanej z wyrokiem TSUE byłyby wszelkiego rodzaju inwestycje, od których VAT płaciła gmina (od których wcześniej nie odliczyła VAT z jakichś powodów), a które wykonywane były w celu świadczenia przez gminę usługi opodatkowanej VAT (np. budowa budynku handlowo-usługowego, który jest w całości wynajmowany). Podobnie korektą niezwiązaną z wyrokiem TSUE będą też chociażby korekty prostujące zwykłe błędy w rozliczeniach podatkowych.

W przypadku pierwszego rodzaju korekt (korekty centralizacyjne) projekt przewiduje, że korekta taka jest możliwa, ale wyłączenie w sytuacji, kiedy jednostka samorządu dokona jej, centralizując swoje rozliczenia w pełnym zakresie (tj. ze wszystkimi jednostkami i zakładami, zarówno po stronie VAT należnego, jak i naliczonego) za wszystkie nieprzedawnione lata podatkowe. Nie jest zatem możliwe wybiórcze dokonywanie korekt z powołaniem się wyrok TSUE, tak aby np. odliczyć VAT wyłącznie od jednej konkretnej inwestycji. Co więcej, zgodnie z projektem takiej korekty można byłoby dokonać wyłącznie do końca 2017 r. Można zatem powiedzieć, że jeśli jednostka samorządu chciałaby, korygując swoje rozliczenia, skorzystać z możliwości, jakie daje wyrok trybunału, to obowiązuje tu zasada „wszystko albo nic”. Z tego powodu wątpliwe jest, by jednostki samorządu decydowały się na tego typu korekty.

Z drugiej strony projekt ustawy nie wprowadza jakichkolwiek ograniczeń w odniesieniu do korekt dokonywanych z powodów innych niż powołanie się na wyrok TSUE. Jednocześnie, aby wyeliminować potencjalne nadużycia w tym zakresie, projekt przewiduje, iż dokonując jakiejkolwiek korekty po wejściu w życie przepisów, jednostka samorządu składałaby oświadczenie czy korekta ma związek z wyrokiem TSUE, czy też nie. Podobnie jak w przypadku oświadczenia o momencie rozpoczęcia centralizacji rozliczeń, składane byłoby ono pod rygorem odpowiedzialności karnej.

Pojawić się może również pytanie, co z korektami deklaracji, które są w toku (toczy się już odpowiednie postępowanie, czy to przed organami podatkowymi, czy też przed sądem). W tym zakresie, mimo określonych regulacji przejściowych, istnieje pewna luka. Może to spowodować, iż organy podatkowe czy jednostka samorządu nie zawsze będą wiedziały, jak postąpić w konkretnych przypadkach.

Polecamy serwis: VAT

Czy trzeba zwracać unijne dotacje

Kolejnym ważnym obszarem, do którego odnosi się projekt specustawy, jest kwestia dotacji unijnych uzyskiwanych przez samorządy. W związku z wyrokiem TSUE jednostki samorządu powzięły obawę, czy nie będą zobligowane do zwrotu części ww. dotacji, w przypadku, kiedy VAT był wydatkiem kwalifikowanym. Jeśli bowiem jednostka teoretycznie miałaby prawo odliczyć VAT właśnie z tego powodu, że mogłaby rozliczać się jak jeden podatnik ze swoimi jednostkami i zakładami budżetowymi, to sfinansowanie kwoty VAT dotacją nie powinno mieć miejsca. Bez wątpienia, kwoty, o jakich tutaj mowa, byłyby dość istotne.

W tym zakresie projekt specustawy zawiera uregulowanie, iż jednostki samorządu nie będą zobowiązane zwrócić uzyskanych kwot dotacji w przypadku kiedy nie odliczyły wcześniej VAT w części finansowanej dotacją unijną. Dodatkowym warunkiem w tym przypadku będzie jednak złożenie przez jednostkę samorządu, w terminie dwóch miesięcy od wejścia w życie ustawy, odpowiedniego oświadczenia w tym zakresie. Oświadczenie to, podobnie jak i inne oświadczenia wymagane ustawą, wspomniane wcześniej w tym artykule, składane jest pod rygorem odpowiedzialności karnej. W przypadku natomiast kiedy gmina w przeszłości odliczyła jednak VAT będący wydatkiem kwalifikowalnym, projekt przewiduje, iż w tym zakresie powinna zwrócić odpowiednią kwotę dotacji wraz z odsetkami w terminie dwóch miesięcy od wejścia w życie ustawy. Co istotne, projekt przewiduje też regulację, iż po wejściu w życie specustawy odliczenie VAT sfinansowanego dotacją, z powołaniem się na wyrok TSUE, nie będzie możliwe.

Inne regulacje przejściowe – współczynnik i kasy rejestrujące

Projekt ustawy zawiera jeszcze kilka ciekawych uregulowań, które warto tutaj choćby skrótowo przytoczyć. I tak w projekcie specustawy zawarte zostały szczegółowe regulacje odnośnie wyliczania przez jednostki samorządu tzw. współczynnika sprzedaży, stosowanego dla celu częściowego odliczenia VAT od wydatków o charakterze ogólnym. Jeśli jednostka samorządu rozpoczęła scentralizowane rozliczanie w 2016 lub 2017 r., do końca roku, w którym rozpoczęto wspólne rozliczanie i w roku następnym (maksymalnie jednak do końca 2017 r.), przyjmuje się proporcję wyliczoną odrębnie dla każdej jednostki organizacyjnej. Zgodnie z projektowanym przepisem do wyliczania proporcji w tym czasie nie będą zobowiązane jednostki prowadzące jedynie działalność zwolnioną z VAT.

Inna propozycja dotyczy kas fiskalnych. W tym zakresie projektodawca zaproponował, by do 31 grudnia 2018 r. utrzymana została możliwość ewidencjonowania obrotu za pomocą kas zafiskalizowanych uprzednio na jednostkę organizacyjną samorządu. Tym samym regulacja zwolni samorządy w tym okresie z obowiązku wymiany już posiadanych kas, których fiskalizacji dokonały jednostki organizacyjne. Jednocześnie, z uwagi na konieczność zakupu znacznej liczby kas rejestrujących po 31 grudnia 2016 r. (w tym dniu utraci bowiem moc zwolnienie od obowiązku ewidencjonowania) wprowadzono możliwość odliczenia od podatku wydatków przeznaczonych na zakup kasy, przy spełnieniu warunków takich jak zakup kasy do 31 marca 2017 r. i rozpoczęcie ewidencjonowania w obowiązujących terminach. Przy spełnieniu wspomnianych warunków możliwe będzie odliczenie od podatku 90 proc. ceny zakupu każdej kasy, jednak nie więcej niż 700 zł.

Projekt specustawy jest pewnym istotnym krokiem naprzód. Wyjaśnieniono w nim bowiem wiele kwestii, na które jednostki organizacyjne zwracały uwagę, a w szczególności, zagwarantowana została ochrona wcześniejszych rozliczeń dokonywanych przez nie odrębnie z ich jednostkami organizacyjnymi. Z drugiej strony wydaje się, że wiele kwestii wymaga jeszcze doprecyzowania.

WAŻNE Z momentem centralizacji rozliczeń urząd skarbowy z urzędu wykreśli jednostki organizacyjne samorządu z rejestru podatników VAT, nie będzie konieczne samodzielne ich wyrejestrowywanie przez JST – przewiduje projekt.

WAŻNE Jeśli jednostka samorządu będzie chciała dokonać korekty przeszłych rozliczeń z powołaniem się na wyrok TSUE, musi dokonać wstecznej centralizacji w pełnym zakresie za wszystkie nieprzedawnione lata podatkowe. O tym, czy korekta składana jest w związku z wyrokiem w sprawie gminy Wrocław, czy też nie, jednostka będzie musiała też poinformować urząd skarbowy w specjalnym oświadczeniu – tak wynika z projektu.

WAŻNE Minister finansów wydał projekt tzw. specustawy mającej regulować wiele szczególnych zagadnień dotyczących centralizacji rozliczeń VAT w jednostkach samorządu. W tej chwili trwają pracę nad tym projektem w ministerstwie i rozwiązania zaproponowane w obecnej jego wersji mogą jeszcze ulec zmianie.

! Projekt specustawy przewiduje, że jednostki samorządu mogą wybrać termin, od którego przygotowywałyby łączne rozliczenie z ich jednostkami organizacyjnymi, przy czym termin ten nie może być późniejszy niż 1 stycznia 2017 r. Żeby jednak dokonywane w przeszłości rozliczenia nie były kwestionowane przez organy skarbowe, wymagane będzie złożenie odpowiedniego oświadczenia o wybranym terminie centralizacji nie później niż w ciągu dwóch miesięcy od wejścia w życie specustawy.

! Jednostka samorządu nie będzie zobowiązana zwrócić dotacji w części, w której VAT był wydatkiem kwalifikowanym, pod warunkiem że tego podatku nie odliczyła i złoży w tym zakresie stosowne oświadczenie w terminie 2 miesięcy od wejścia w życie specustawy. Jeśli jednak taki podatek był w przeszłości odliczony, dotacja w odpowiedniej części musi być zwrócona wraz z odsetkami w terminie dwóch miesięcy od wejścia w życie specustawy.

!Niepokój JST może budzić brak widocznego postępu w pracach nad projektem od stycznia i związana z tym niepewność co do tego, czy zawarte w projekcie specustawy rozwiązania uwzględnione zostaną także w ostatecznie uchwalonej ustawie.

Zobacz również: Zwrot unijnych środków na zapłatę VAT po wyroku TSUE

Centralizacja VAT

Proces centralizacji rozliczeń z tytułu VAT jest zagadnieniem bazującym na zmianie prowadzenia procesów księgowych w JST. Nie ma jedynego właściwego sposobu przeprowadzenia tego procesu.

Wynika to z tego, że proces centralizacji musi być dostosowany do warunków i sposobu funkcjonowania danej jednostki samorządu terytorialnego. Odwrotna próba dostosowania gminy do szablonowej procedury rozliczania VAT może sprawić, że proces centralizacji nie będzie działał poprawnie. To zaś może prowadzić do powstawania błędów w rozliczeniach z tytułu VAT.

Proces centralizacji rozliczeń VAT może być w uproszczeniu przeprowadzony na kilka sposobów. Oto one:

● przeniesienie całego procesu rozliczeń VAT na służby księgowe znajdujące się w gminie (pełna centralizacja),

● zgrupowanie procesu rozliczania VAT w ramach kilku jednostek organizacyjnych na danym obszarze, np. w ramach dzielnicy (zgrupowanie),

● prowadzenie cząstkowego rozliczenia w zakresie VAT w jednostkach organizacyjnych, a następnie przesyłanie do gminy danych do konsolidacji rozliczeń z tytułu VAT (model rozproszony).

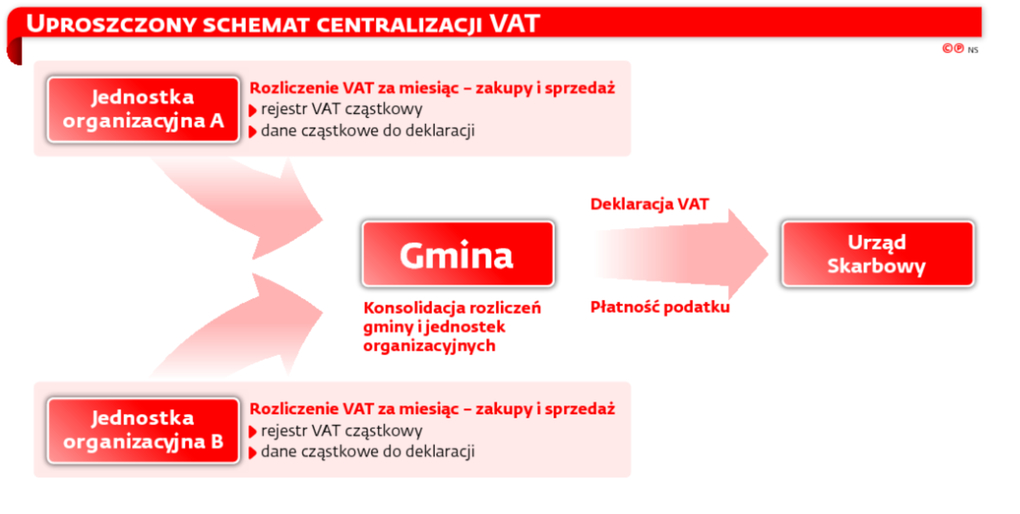

Abstrahując od kwestii związanych z rachunkowością jednostek organizacyjnych gminy, z naszego doświadczenia wynika, że najpopularniejszym modelem centralizacji VAT będzie model bazujący na prowadzeniu odrębnego rozliczania VAT przez jednostki organizacyjne gminy, które następnie będą raportować stosowne dane do gminy w celu konsolidacji danych z jednostek oraz z gminy w jednym rozliczeniu z tytułu VAT (model rozproszony). RAMKA 2

Powyższe wynika z faktu, że w jednostkach organizacyjnych znajdują się już osoby zajmujące się rozliczeniami podatkowymi tych jednostek dla celów PIT lub ZUS. JST są nastawione na wykorzystanie tych zasobów ludzkich również do rozliczenia VAT. W rezultacie zakres obowiązków tych osób zostanie rozszerzony o kwestie rozliczenia VAT.

Etap analityczny centralizacji VAT

Proces centralizacji rozliczeń z tytułu VAT wymaga w pierwszej kolejności przeprowadzenia przez każdą JST etapu analitycznego sposobu przeprowadzenia procesu centralizacji oraz obszarów ryzyka podatkowego.

W szczególności w ramach etapu analitycznego istotne jest zweryfikowanie:

● które jednostki organizacyjne JST wykonują czynności objęte zakresem ustawy o VAT (opodatkowane oraz zwolnione od VAT);

● kompetencji pracowników jednostek organizacyjnych w zakresie rozliczania VAT.

Weryfikacja, które jednostki organizacyjne wykonują czynności objęte zakresem ustawy o VAT, pozwoli ustalić, gdzie będą występowały czynności opodatkowane VAT (regularnie lub okazjonalnie). W konsekwencji gmina będzie posiadała informacje, które jednostki organizacyjne winny być przedmiotem szczególnej uwagi ze względu na fakt, iż mają wpływ na wartości VAT naliczonego i należnego raportowane do organu podatkowego. Dodatkowo, z punktu widzenia zarządzania ryzykiem podatkowym, na tym etapie jednostka samorządu terytorialnego może ustalić wielkość wolumenu transakcji opodatkowanych VAT dokonywanego przez poszczególne jednostki.

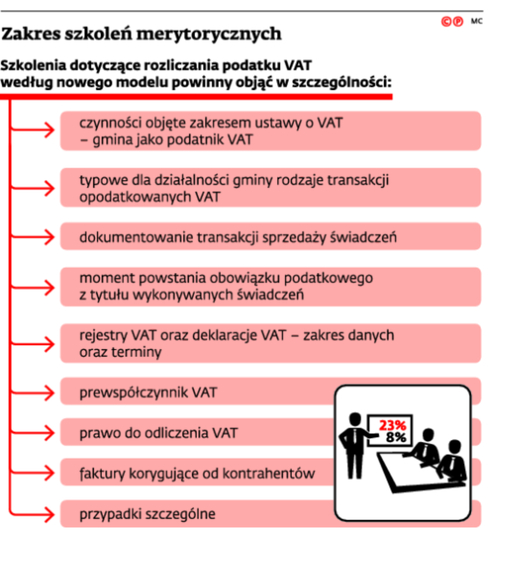

Ponadto gmina będzie mogła zweryfikować, jakiego rodzaju czynności opodatkowane są wykonywane przez daną jednostkę organizacyjną i w tym zakresie przygotować wytyczne w procedurach. Także przeszkolić pracowników jednostki organizacyjnej co do sposobu traktowania z punktu widzenia VAT transakcji (np. nabycie przez szkołę od podmiotu z USA usługi dostępu do serwerów, na których umiejscowiona jest strona szkoły – import usług dla celów VAT).

Kolejnym istotnym elementem etapu analitycznego jest weryfikacja wiedzy pracowników jednostek organizacyjnych JST, którzy mają odpowiadać za rozliczenia VAT w jednostkach organizacyjnych. Pozwala to na określenie, czy i w jakim zakresie po stronie pracowników gminy istnieje potrzeba aktualizacji wiedzy z zakresu rozliczania VAT. Zagadnienie to jest o tyle istotne, że osoby, które będą odpowiedzialne za rozliczanie VAT w jednostkach organizacyjnych, w przeważającej większości mogły nie mieć wcześniej styczności z kwestiami związanymi z tym zagadnieniem. Tym samym ich wiedza może wymagać aktualizacji za pomocą stosownych szkoleń merytorycznych.

Ponadto ważnym aspektem przeprowadzenia szkoleń z zakresu rozliczania VAT w JST jest wykazanie po stronie gminy, że dochowała ona należytej staranności w zakresie wyposażenia swoich pracowników w potrzebną do wykonywania pracy wiedzę. Niemniej jednak należy pamiętać, że same szkolenia nie rozwiązują kwestii wdrożenia procesu rozliczania VAT. RAMKA 3

RAMKA 2

Charakterystyczne cechy modelu rozproszonego

● nieprzenoszenie rozliczeń w zakresie VAT (czynności księgowe są wykonywane nadal w jednostce organizacyjnej),

● zakres obowiązków księgowych części jednostek organizacyjnych zostaje poszerzony o czynności związane z rozliczeniem VAT (np. rejestry VAT, opis dokumentów księgowych, przygotowanie danych cząstkowych do deklaracji itd.),

● brak transferu pracowników,

● przekazywanie do gminy danych cząstkowych, które podlegają konsolidacji (konsolidacja rejestrów VAT jednostek oraz gminy), na podstawie której powstaje deklaracja VAT. ©?

RAMKA 3

Nowy podział obowiązków pionu księgowego

Centralizacja VAT w gminie wiąże się z nowym podziałem obowiązków pracowników pionu księgowego JST. To oznacza:

● zwiększoną liczbę zadań związanych z rozliczeniem VAT;

● konieczność bieżącego śledzenia zmian związanych z licznymi zmianami w zakresie VAT i reagowania na te zmiany;

● podnoszenie kompetencji pracowników pionu księgowego. ©?

Uproszczony schemat centralizacji VAT

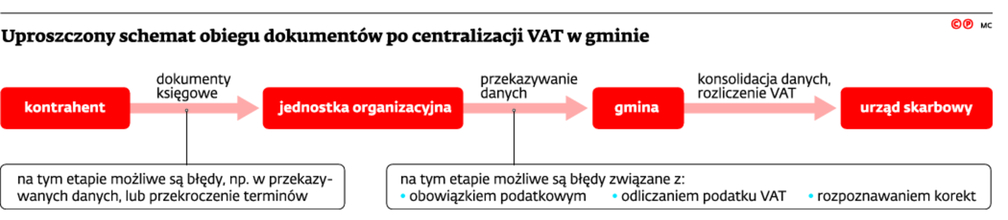

Uproszczony schemat obiegu po centralizacji VAT w gminie

Zobacz również: Rewolucyjne zmiany rozliczeń VAT po wyroku TSUE

Wdrożenie procedur vat oraz przeszkolenie pracowników

Centralizacja rozliczeń VAT nakłada na JST obowiązek zmiany sposobu prowadzenia rozliczeń z tytułu VAT. W konsekwencji dla większości jednostek organizacyjnych gminy oznacza to nowe obowiązki. Od prawidłowego ich wypełnienia zależeć będzie poprawne rozliczanie VAT przez gminę.

W tym zakresie istotnym elementem jest wdrożenie w gminie procedur określających wiele ważnych z punktu widzenia VAT obszarów. Chodzi o:

● obieg dokumentów między jednostkami organizacyjnymi a gminą (np. sposób opisywania dokumentów wpływających do jednostki – daty odbioru),

● opis dokumentów (np. informacje na temat alokacji danych zakupów przez jednostkę organizacyjną),

● zakres kompetencji dyrektorów/kierowników jednostek organizacyjnych oraz osób im podległych,

● zakres oraz obszary odpowiedzialności ponoszone przez pracowników jednostek organizacyjnych gminy (np. obszary związane z prawidłowym przygotowywaniem rejestrów, opisem dokumentów, dostarczaniem danych),

● zakres czynności wykonywanych przez jednostki organizacyjne gminy dotyczących rozliczeń z tytułu VAT (np. obowiązek przygotowania rejestrów VAT dla danej jednostki),

● terminy na wykonywanie poszczególnych czynności związanych z rozliczeniem VAT (np. terminy na przekazanie danych do gminy),

● sposoby ewidencjonowania sprzedaży świadczeń przez jednostkę organizacyjną,

● postępowanie w sytuacjach nietypowych (np. potwierdzanie prawidłowości rozliczenia transakcji, które do tej pory nie miały miejsca w jednostce organizacyjnej – np. import usług).

Wdrożenie odpowiednich procedur oraz przeszkolenie osób zajmujących się rozliczeniami z tytułu VAT w gminie i jej jednostkach organizacyjnych pozwala na przygotowanie ich do prawidłowego wykonywania swojej roli w procesie księgowym. Jest to o tyle istotne, że przy dużej liczbie jednostek organizacyjnych w JST zapanowanie nad procesem księgowym bez określenia roli i zadań poszczególnych osób może być zadaniem trudnym do wykonania.

Jednocześnie procedury pozwolą na określenie roli poszczególnych osób w procesie księgowym. Dzięki temu całość zbierania i raportowania danych w zakresie VAT przebiegać powinna w sposób ograniczający ryzyko błędów i nieprawidłowości.

Brak stosownych procedur generuje jednocześnie ryzyko nierozdzielenia kompetencji w zakresie rozliczania VAT. Może to powodować nieporozumienia dotyczące zakresu obowiązków poszczególnych osób, których skutkiem będzie niewywiązywanie się z obowiązku prawidłowego rozliczania VAT.

Szkolenia

Kolejnym ważnym elementem procesu centralizacji rozliczeń VAT jest przeprowadzenie szkoleń:

1) merytorycznych z zakresu VAT oraz

2) z zakresu funkcjonowania nowego procesu rozliczania VAT (tj. procedur VAT).

Powyższe szkolenie powinno odnosić się do całości procesu rozliczenia VAT w jednostkach organizacyjnych oraz w gminie. Dzięki temu osoby rozliczające VAT będą miały możliwość odświeżenia sobie wiedzy z zakresu ustawy o VAT (która jest stosunkowo często zmienianym aktem prawnym).

Drugim rodzajem szkoleń, które należy przeprowadzić przy centralizacji rozliczeń podatkowych JST, są szkolenia z zakresu procedur dotyczących centralizacji VAT w gminie.

Celem szkolenia jest zapoznanie pracowników z zakresem nowych obowiązków dotyczących rozliczania VAT w gminie, obiegu dokumentów między jednostkami organizacyjnymi a JST oraz odpowiedzialności za błędy w zakresie rozliczeń podatkowych gminy z tytułu VAT wynikających z nieprzestrzegania procedur funkcjonujących w gminie. Szkolenie musi być spójne z przyjętym modelem centralizacji rozliczeń VAT.

Takie szkolenie ma na celu wyposażenie pracowników gminy oraz jednostek organizacyjnych w wiedzę dotyczącą ich obowiązków związanych z nowym modelem rozliczania VAT (w tym sposób postępowania w nietypowych sytuacjach, np. zwrócenie się przez organ podatkowy bezpośrednio do jednostki z prośbą o informacje/dokumenty). Ponadto szkolenie to ma pokazać też ich rolę w całości procesu rozliczenia VAT w gminie.

Konkludując, przy wdrażaniu modelu centralizacji rozliczeń z tytułu VAT w gminach konieczne jest odpowiednie przygotowanie się do przeprowadzenia tego procesu.

Proces centralizacji rozliczeń VAT przeprowadzony w sposób przemyślany powinien umożliwić pracownikom gminy poprawne prowadzenie procesu rozliczenia VAT, a w konsekwencji zminimalizować ryzyko błędów przy rozliczeniach raportowanych przez gminę.

WAŻNE Konieczna jest weryfikacja wiedzy pracowników jednostek organizacyjnych JST. Osoby, które będą odpowiedzialne za rozliczanie VAT w jednostkach organizacyjnych, w przeważającej większości mogły bowiem nie mieć wcześniej styczności z kwestiami związanymi z tym zagadnieniem.

! Niezmiernie istotne jest, by szkolenia odnosiły się do kwestii rozliczania VAT w jednostkach samorządu terytorialnego, a więc podmiotach, które wykonują czynności opodatkowane VAT, zwolnione z VAT oraz będące poza zakresem opodatkowania VAT.

RAMKA 4

Wiedza z zakresu procedur dotyczących centralizacji VAT w gminie

Zakres takiego szkolenia powinien zawierać w szczególności:

● przedstawienie nowego modelu rozliczenia VAT w gminie,

● określenie zakresu obowiązków spoczywających na jednostkach organizacyjnych,

● przedstawienie procesu obiegu dokumentów między jednostkami organizacyjnymi a gminą,

● odpowiedzialność za błędy w rozliczeniach podatkowych. ©?

Istotnymi aspektami, o których należy pamiętać, są:

Odpowiedzialność karna skarbowa

Omawiając i analizując poszczególne zagadnienia związane z centralizacją rozliczeń VAT w ramach JST, należy zwrócić szczególną uwagę na aspekty odpowiedzialności karnej skarbowej osób zajmujących kierownicze stanowiska.

Po centralizacji, w sytuacji gdy JST i jej jednostki organizacyjne będą traktowane jako jeden podatnik, deklaracje podatkowe składane będą przez daną jednostkę samorządu terytorialnego, a odpowiedzialność karną skarbowa spadnie na osoby kierujące JST i skarbników. Organem wykonawczym jednostki samorządu terytorialnego jest wójt (burmistrz, prezydent), starosta bądź marszałek. Osoby te odpowiadają m.in. za gospodarowanie mieniem komunalnym i wykonanie budżetu danej JST. Zgodnie z art. 9 ust. 1 kodeksu karnego skarbowego odpowiada za sprawstwo nie tylko ten, kto wykonuje czyn zabroniony sam albo wspólnie i w porozumieniu z inną osobą, ale także ten, kto kieruje wykonaniem czynu zabronionego przez inną osobę lub wykorzystując uzależnienie innej osoby od siebie, poleca jej wykonanie takiego czynu. Stosownie natomiast do par. 3 tego artykułu za przestępstwa skarbowe lub wykroczenia skarbowe odpowiada jak sprawca także ten, kto na podstawie przepisu prawa, decyzji właściwego organu, umowy lub faktycznego wykonywania zajmuje się sprawami gospodarczymi, w szczególności finansowymi, osoby fizycznej, osoby prawnej albo jednostki organizacyjnej niemającej osobowości prawnej, której odrębne przepisy przyznają zdolność prawną.

Z przepisów tych wprost wynika, że nie tylko bezpośredni sprawca podlega odpowiedzialności karnej, lecz również osoba, która poleca wykonanie bądź odpowiada za sprawy gospodarcze danej jednostki. Co więcej, z przepisów tych należy wysnuć wniosek, że w przypadku osób kierujących daną JST również skarbnicy tych jednostek będą potencjalnie narażeni na odpowiedzialność karną skarbową.

Część szczegółowa kodeksu karnego skarbowego zawiera katalog przestępstw karnych skarbowych, w tym związanych z nieprawidłowymi rozliczeniami w deklaracjach podatkowych, nierzetelnym prowadzeniem ksiąg rachunkowych, wadliwym wystawieniem faktur, narażeniem budżetu państwa na uszczuplenie należności i wiele innych.

Przestępstwo skarbowe można popełnić umyślnie, a w przypadkach przewidzianych w ustawie 10 września 1999 r. – Kodeks karny skarbowy (t.j. Dz.U. z 2013 r. poz. 186 ze zm.) również nieumyślnie. Zasadniczo w większości przypadków, aby sprawcy czynu przypisać odpowiedzialność, konieczne jest udowodnienie winy umyślnej. Wina umyślna może polegać bądź na popełnieniu przestępstwa z zamiarem bezpośrednim, tj. wówczas, gdy sprawca ma zamiar popełnienia czynu zabronionego, jak również z zamiarem ewentualnym, gdzie istotnym elementem jest świadomość możliwości popełnienia czynu zabronionego i godzenie się z tą możliwością.

Zobacz również: Centralizacja VAT w samorządach - co zawiera projekt specjalnej ustawy?

W tym miejscu warto zwrócić uwagę na postanowienie Sądu Najwyższego z 23 maja 2002 r. (sygn. akt V KKN 426/00), gdzie SN stanął na stanowisku, że „powierzenie obowiązków w zakresie rozliczeń podatkowych fachowym osobom trzecim nie znosi samo przez się odpowiedzialności podatnika w sferze prawa karnego skarbowego, ale pod warunkiem udowodnienia, że miał on jednak świadomość możliwości wadliwego rozliczenia i godził się na rozliczenie niezgodne z przepisami prawa podatkowego”. Przedmiotem rozważań sądu był przypadek tzw. zamiaru ewentualnego, czyli sytuacji, w której sprawca przewiduje możliwość popełnienia czynu zabronionego i na to się godzi. Zarówno zamiar bezpośredni, jak i ewentualny objęte są zakresem winy umyślnej.

Jak wyżej wskazano, możliwość przypisania odpowiedzialności karnej skarbowej jest dosyć szeroka. Jak każda odpowiedzialność wymaga jednak udowodnienia w procesie przesłanek do jej przypisania. Należy jednak wskazać, że postępowania karne skarbowe cechuje pewien automatyzm działania administracji podatkowej, utożsamiającej błąd w rozliczeniach (spowodowany np. błędem ludzkim lub niewłaściwą interpretacją przepisu) z istnieniem winy po stronie osób odpowiedzialnych. Istotnym problemem przy tego rodzaju postępowaniach są również trudności dowodowe na etapie postępowania przed sądem – częsty brak dostatecznie silnych dowodów wykazujących dochowanie należytej staranności, opieranie się wyłącznie na słabych dowodach z zeznań świadków. Pamiętać bowiem należy, że pamięć ludzka często zawodzi i po kilku latach od danego zdarzenia może okazać się, że osoby bezpośrednio zaangażowane w dane czynności nie pamiętają okoliczności, w jakich zostały one podjęte.

Konsekwencją udowodnienia danej osobie winy umyślnej, tj. zamiaru bezpośredniego lub ewentualnego, jest wydanie przez sąd wyroku skazującego, co implikuje w dalszej kolejności wpis do Krajowego Rejestru Karnego, poza odpowiedzialnością karną sensu stricto tj. wydaniem wyroku skazującego, np. pozbawienia wolności do 5 lat czy kary grzywny do 720 stawek dziennych.

Skazanie ma szczególne znaczenie w przypadku pracowników samorządowych. Otóż zgodnie z art. 6 ust. 2 ustawy o pracownikach samorządowych pracownikiem samorządowym zatrudnionym na podstawie wyboru (wójt, burmistrz, prezydent, starosta, marszałek) czy powołania (zastępca wójta, burmistrza, prezydenta, skarbnik gminy, powiatu czy województwa) nie może być osoba skazana prawomocnym wyrokiem sądu za umyślne przestępstwo ścigane z oskarżenia publicznego lub umyślne przestępstwo skarbowe.

Biorąc pod uwagę, iż po centralizacji zarówno osoby kierujące jednostkami samorządu terytorialnego (wójt, burmistrz, prezydent, starosta, marszałek), jak i skarbnicy tych jednostek będą odpowiedzialni za rozliczenia jednostek organizacyjnych samorządów, celowe jest usprawnienie procesu zarządzania dokumentacją przy centralizacji rozliczeń VAT poprzez wprowadzenie odpowiednich procedur. Pozwolą one wykazać osobom odpowiedzialnym, że została z ich strony zachowana należyta staranność, a zaistniałe zdarzenie jest wyłącznie wynikiem błędu, czyli nie ma winy. Zgodnie bowiem z art. 1 par. 3 kodeksu karnego skarbowego nie popełnia przestępstwa skarbowego lub wykroczenia skarbowego sprawca czynu zabronionego, jeżeli nie można mu przypisać winy w czasie czynu. Należy mieć bowiem na uwadze, że po wprowadzeniu centralizacji spora część pracowników będzie po raz pierwszy miała do czynienia z VAT. Takich pracowników niewątpliwie należy przeszkolić z VAT i procedur obowiązujących w danym samorządzie w zakresie tego podatku.

Odpowiednie przygotowanie pracowników, którzy dotychczas nie mieli do czynienia z rozliczeniami VAT, weryfikacja wiedzy tych osób oraz wdrożenie procedur pozwolą, w przypadku prowadzenia postępowania karnoskarbowego na wykazanie należytej staranności osób zajmujących się rozliczeniami finansowymi JST, co z kolei przełoży się na brak odpowiedzialności karnej. ©?

WAŻNE Po centralizacji JST jej jednostki organizacyjne będą traktowane jak jeden podatnik, a deklaracje podatkowe składane będą przez daną jednostkę samorządu terytorialnego. Wówczas odpowiedzialność karna skarbowa spadnie na osoby kierujące JST i skarbników.

WAŻNE Po centralizacji JST jej jednostki organizacyjne będą traktowane jak jeden podatnik, a deklaracje podatkowe składane będą przez daną jednostkę samorządu terytorialnego. Wówczas odpowiedzialność karna skarbowa spadnie na osoby kierujące JST i skarbników.

Zakres szkoleń merytorycznych

Polecamy serwis: Podatki

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA